IPHONE帶火的光源——VCSEL

一、VCSEL的基本結構和原理

VCSEL(Vertical-cavity surface-emitting laser),即垂直腔面發射激光器,與傳統的邊發射激光器不同,其激光出射方向垂直于襯底表面。

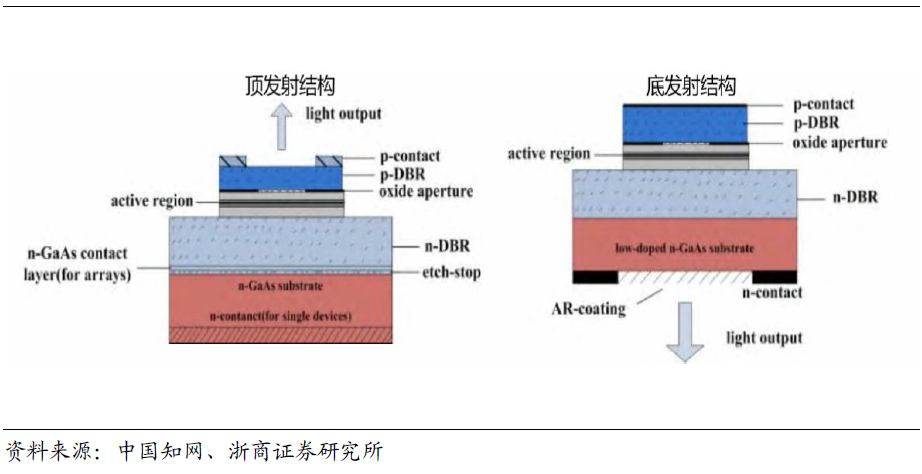

VCSEL 器件有兩種基本結構,一種是頂發射結構:采用MOCVD 技術在n 型GaAs 襯底上生長而成,以DBR 作為激光腔鏡,量子阱有源區夾在n-DBR 和p-DBR 之間。由于量子阱厚度小,單程增益小,因此反射鏡的反射率較高,一般全返腔鏡反射率>99.9%,輸出腔鏡反射率通過理論計算設定最佳的耦合輸出率(一般也大于99%),然后在襯底和p-DBR 外表面制作金屬接觸層。并在p-DBR 或n-DBR 上制作一個圓形出光窗口,獲得圓形光束,窗口直徑從幾微米可到百微米量級,最后在和導熱性好的熱沉鍵合,提高芯片的散熱性能。

圖1:VCSEL 結構簡圖

另一種是底發射結構,一般用于產生976-1064nm 波段,通常將襯底減薄到150μm 以下以減少襯底吸收損耗,再生長一層增透膜以提高激光光束質量,最后將增益芯片安裝在熱沉上。

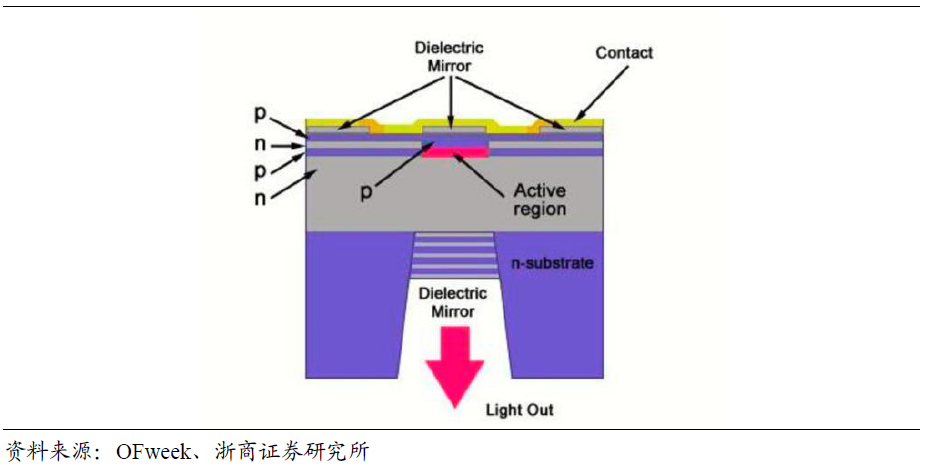

VCSEL 作為一種半導體激光器,形成激光發光需要完成能量激發和共振放大兩個步驟。首先要實現能量激發,通過外加能量(光能或電能)激發半導體的電子由價帶跳到導帶,當電子由導帶跳回價帶時,將能量以光能的形式釋放出來。然后在發光區外加一對激光腔鏡,使光束在左右兩片鏡片之間反復來回反射,不停地通過發光區吸收光能,最后產生諧振效應,使光的能量放大最終形成激光。

圖2:VCSEL 發光原理

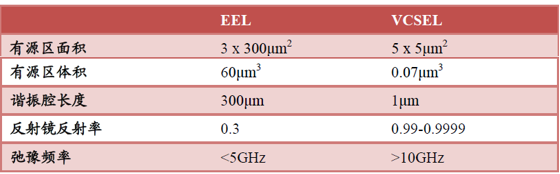

半導體激光器主要分為邊發射半導體激光器EEL(edge-emitting laser)和垂直腔面發射半導體激光器VCSEL 兩種類型。邊發射半導體激光器具有高的光電轉換效率和高的輸出功率。但是邊發射半導體激光器發散角較大,并且平行和垂直于pn 結的兩個方向發射角相差較大,這一缺陷極大的限制了邊發射半導體激光器的應用范圍。垂直腔面發射半導體激光器具有較好的光束質量和圓對稱的光斑分布,發散角較小。KUZNETSOV 等研究人員制備得到的光泵浦垂直腔面發射半導體激光器,其集高輸出功率和高轉換效率和高質量光束等優點于一身。

圖3:EEL 和VCSEL 參數對比

VCSEL 具有完美的光束質量、小的發散角和圓對稱光場分布使其與光纖的耦合效率較高,其與多模光纖的耦合效率可大于90%。其較小的有源層體積,使其產生激光的閾值電流較低。極短的諧振腔長度,使得縱模間距變大,易于實現單縱模激光運轉。具有垂直于襯底表面光出射方向,易于通過高密度集成實現高功率激光輸出。高的傳輸速率和調制頻率,也有利于高速光纖網路傳輸通信。

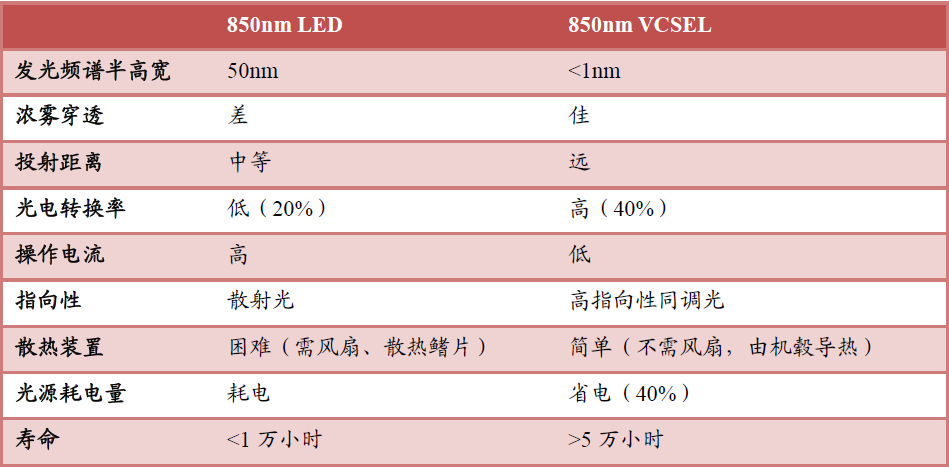

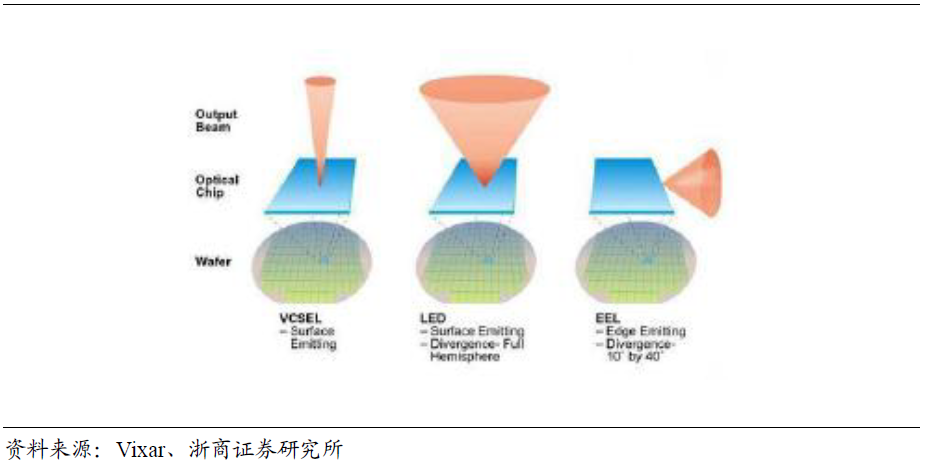

VCSEL 在傳感器應用方面也展現出優異的性能,相比于早期3D 攝像頭系統使用的LED 紅外光源,結構更加簡單、體積更小、功耗更低、距離檢測更加精確。

圖4:850nm LED VS 850nm VCSEL

圖5:三種不同的光源效果

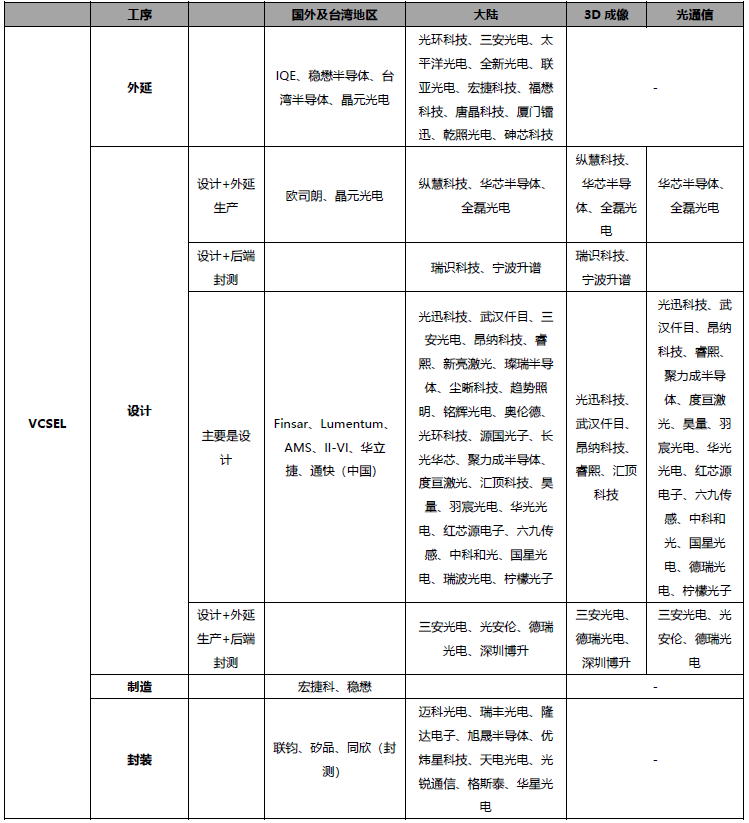

二、VCSEL產業鏈

VCSEL產業鏈主要由外延片提供商、芯片設計公司、晶圓代工廠、封裝測試廠商組成。

圖6:VCSEL產業鏈

三、VCSEL 廣泛的應用范圍,3D Sensing 市場可期

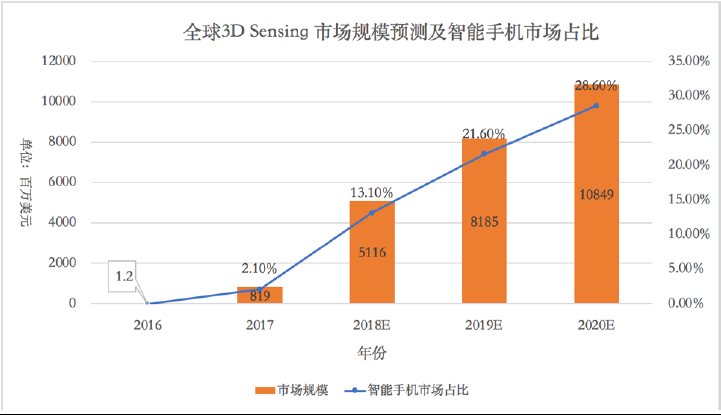

隨著VCSEL 研究的不斷發展,以其作為核心元件的3D 攝像頭可以更快、更好的走入應用,產品進入市場。3D 成像對比傳統的 2D 成像技術有著更好的技術特性,全面的三維信息可以更好的應用在智能化設備中,如活體檢測、虹膜識別、 AR/VR 技術以及機器人識別和機器人避險、自動駕駛輔助等領域,隨著時間演進,到2023 年3D 傳感的市場空間達到180 億美金,2018 年-2023 年復合增速達到44%。

據Trend Force 統計,到2017 年年底,全球3D Sensing 市場規模僅為8.19 億美元。但受益于消費電子市場可預見的爆發式增長,全球3D Sensing 市場規模將不斷擴大。Trend Force 預測,未來幾年3D Sensing 市場規模將呈幾何式增長,到2020 年,3D Sensing 市場規模可達到108.49 億美元。其中,3D Sensing 在智能手機市場上的滲透率不斷提高,3D Sensing 滲透率有望從2017 年的2.1%提高至2020 年的28.6%。

圖7:全球3D sensing 市場規模預測及智能手機市場占比

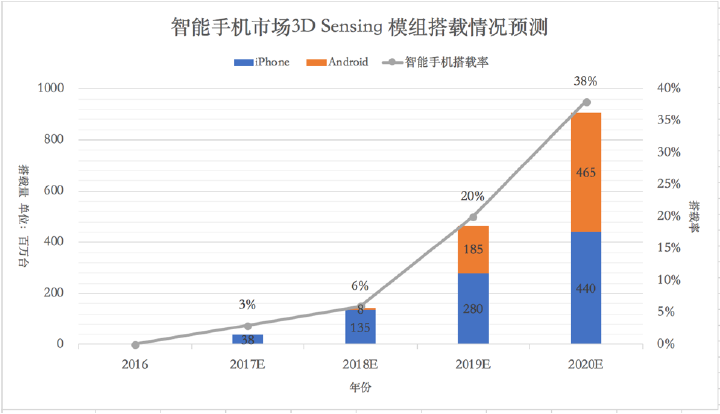

據Deutsche Bank 統計,2017 年搭載3D Sensing 模組的智能手機(僅有iPhone)數量為3800 萬臺,在智能手機上搭載率僅為3%。2018 年隨著3D Sensing 模組在Android 手機上進行使用,智能手機市場3D Sensing 模組需求擴大。據預測,2020 年搭載3D Sensing 模組的iPhone 手機數量將達4.4 億臺,搭載3D Sensing 的Android 手機數量將達4.65億臺,3D Sensing 在智能手機上搭載率將達到38%。

圖8:智能手機市場3D Sensing 模組搭載情況預測

VCSEL作為發光元件,而后續設計將會愈來愈復雜。從芯片結構上而言,高效能、高可靠性的設計方向不變之外,高溫下維持較小的功率衰退、高電流下的功率轉換,都是未來的技術開發方向。通過晶圓工藝的改進,多層驅動(multi layers)、分區發光(multi sections)、串接發光(series connection)、底層發光(bottom emitting)也都能達成。而從封裝的角度來看VCSEL,未來無金線連接(wireless)、與光學元件的結合、與驅動芯片(driver-IC)的整合,都能將系統端的效能發揮到最高水平。

VCSEL設計會根據不同的應用場景,針對每個重要參數做優化。舉例而言,若產品用于通訊領域,其可靠性就是最主要優化參數,此時PCE(光電轉換效率)和芯片尺寸作為次要需求。而在消費電子產品中,現有3D傳感方案主要為散斑結構光和ToF方案。在散斑結構光方案中,部分客戶會要求將發光點的相對間距縮小,讓整個芯片尺寸縮小(也是出于成本降低的需求)。目前發光點間距的最佳方案約在18um~22um范圍內,就VCSEL制造而言并不困難。但因為間距的縮小,VCSEL陣列容易在高電流下出現散熱方面的問題,同時對其他光學元件的設計也造成諸多的額外困難。總結此現象,在3D傳感應用方面,并非一味地針對單一參數(如PCE)做提升或是發光點間距縮小,而是要從產品的整體效能來計算。現有VCSEL的技術瓶頸并非在縮小發光點間距上,而是系統面的封裝優化跟產品應用面的開發。

從VCSEL上下游的整合程度來看,各家VCSEL廠商的發展思路各異。有的廠商選擇IDM模式,比如歐司朗、以及國內的三安光電;有的廠商選擇Fabless模式專注設計,比如II-VI、AMS;還有專門的代工廠如穩懋、華立捷、晶電,專門的封裝廠如聯鈞、矽品、同欣;有專攻外延的IQE等,VCSEL產業已成生態。對于創業公司,基于后入市場、資金實力、人才儲備的競爭劣勢,往往需要另辟蹊徑,有的公司選擇設計和外延一體的發展模式,有的公司選擇設計和封裝打包的模式,以求獲得供應鏈靈活、產品迭代快、下游應用可定制的競爭優勢,比如縱慧光電、瑞識科技、華芯半導體、全磊光電、升譜科技等,芯跑投資將持續關注有其獨特競爭優勢的芯片原廠公司。