半導體設備產業全景(一)

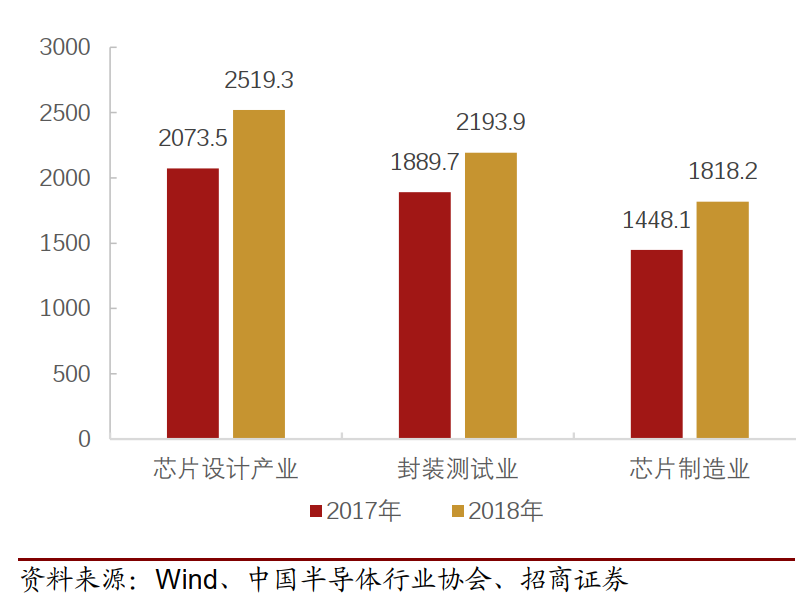

2018年我國集成電路設計、制造和封測行業產值規模約是 1.4 : 1 : 1.2,其中設計業產值在2016年反超封測業。設計業 1999-2016 年年均增長率 45%,2016年發生了巨大變化,在集成電路產業鏈各環節中,芯片設計業總規模超過制造和封測位列第一(設計占比約 38%),成為第一大產業,長期以來設計業疲弱的情況得到扭轉,產業發生了質的變化,設計業在長三角、珠三角、環渤海和中西部地區分布集中,國內前十大芯片設計企業都是本土企業,幾年來產品自給率增長不少,2012 年僅為 13.3%,而 2016年達到 26.6%,發展強勁,由此也催促IC制造和封測行業提升自給率,而制造和封測行業遠比設計依賴設備,因此半導體設備逐步進口替代是重中之重。

圖1:集成電路產業鏈規模( 億元)

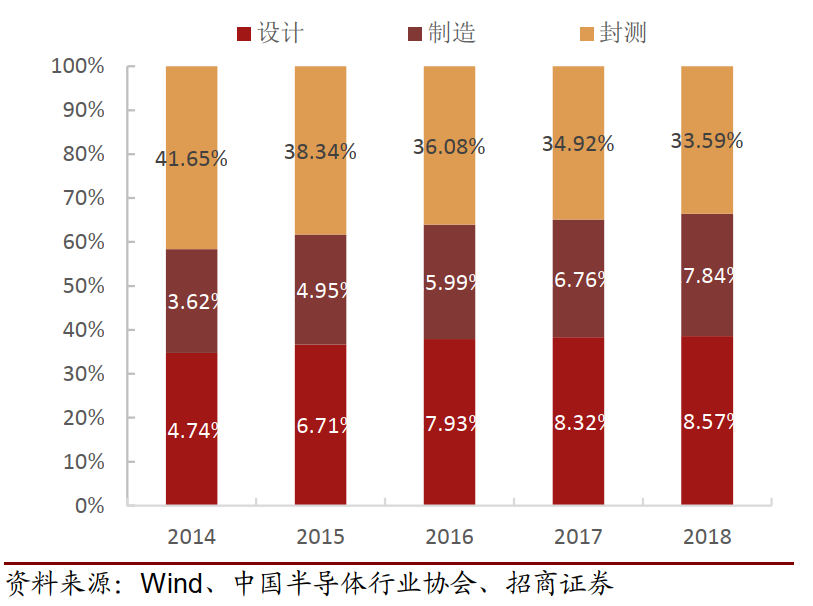

圖2:中國 IC 產業結構變化

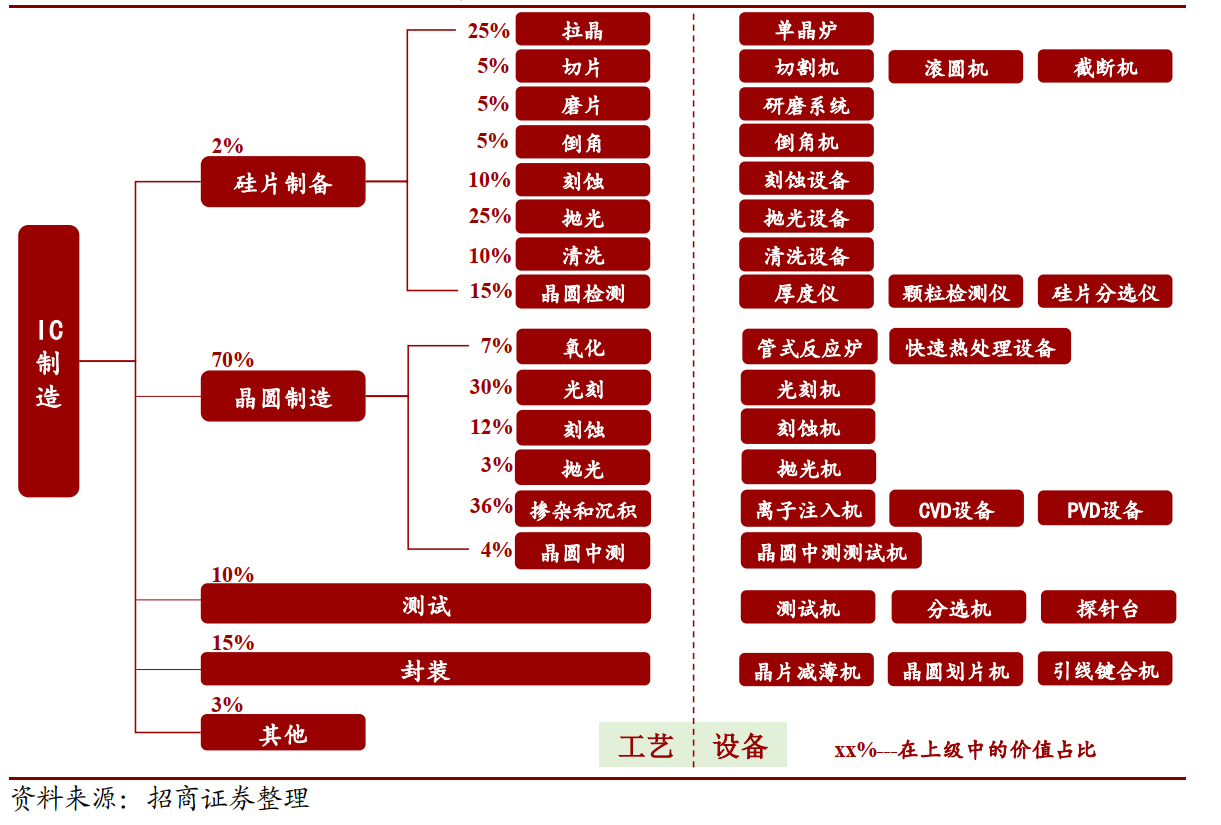

為了便于研究 IC 制造和封測行業對設備的需求,可以將封測也并入 IC 制造工序,也就是當芯片封裝測試后才算制造完成,由此可以將廣義的 IC 制造分為三大階段:硅片制備—晶圓制造—晶圓封測。

首先第一階段硅片制備,開采半導體材料并根據半導體標準進行提純。硅片以沙子為原料,通過轉化可以成為具有多晶硅結構的純凈硅,形成帶有特殊電子和結構參數的晶體,之后在晶體生長和晶體準備工藝中,晶體被切割成稱為晶圓的薄片,并進行表面處理。

第二階段晶圓制造,就是在表面形成器件或集成電路。 在每個晶圓上通常可形成200-300 個同樣的器件,也可多至幾千個,晶圓制造有幾千個步驟,可以分為兩大主要部分:前段工藝線( FEOL)是晶體管和其他器件在晶圓表面形成的,后端工藝線( BEOL)是以金屬線把器件連在一起并加一層最終保護層。

第三階段晶圓封測,在第二階段晶圓制造后,晶圓上的芯片已經完成,但是仍舊保持晶圓形式并未經測試,因此每個芯片都需要晶圓電測來檢測是否符合客戶要求。 隨后進行封裝,是指通過一系列過程把晶圓上的芯片分隔開,然后將它們封裝起來,保護芯片免受污染和外來傷害的作用,并提供堅固耐用的電氣引腳以和電路板或電子產品相連,這個階段最后還有芯片最終測試,因此稱為晶圓封測。

圖3:成熟市場 IC 制造設備投資占比情況

1、硅片制備

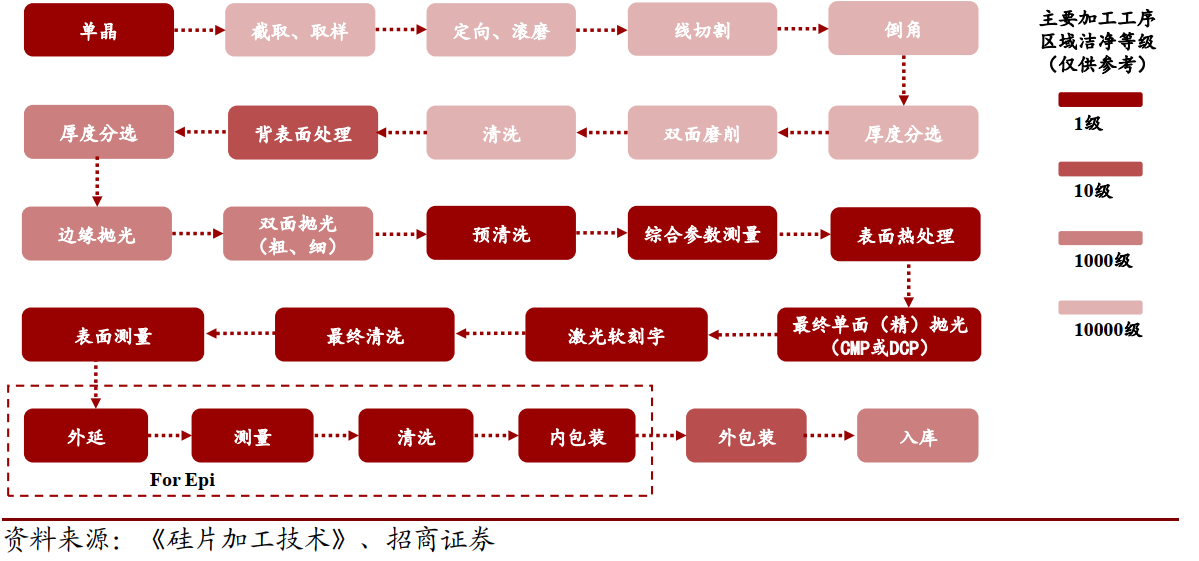

硅片質量要求越來越高,加工流程也水漲船高,越來越精細。目前集成電路技術早已經邁進線寬工藝小于 0.1 微米的納米電子時代,對硅單晶拋光片的表面加工質量要求愈來愈高,為保證硅拋光片的翹曲度、表面局部平整度、表面粗糙度等具有更高的加工精度,尤其是對大直徑硅拋光片進行更加細致的加工,目前硅片制備主要步驟可以概括為:拉晶-切片-磨片-倒角-刻蝕-拋光-清洗-晶圓測試。

圖4:直徑 300mm 硅拋光片典型的加工工藝流程

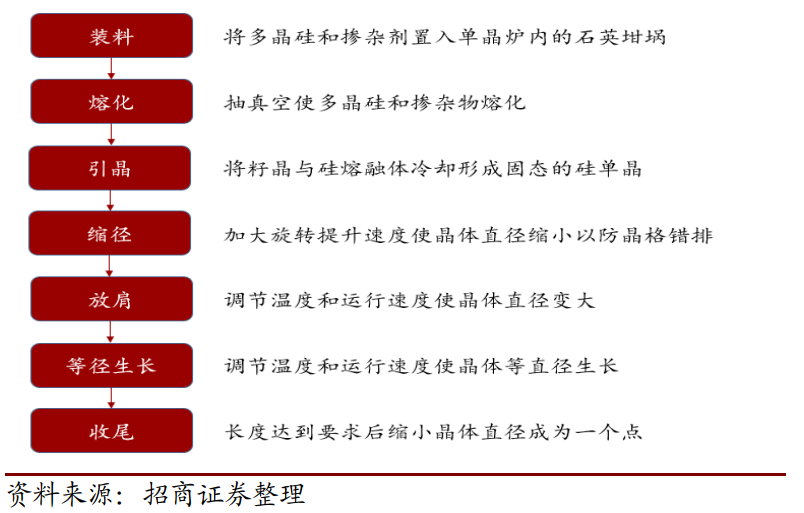

1.1、拉晶—單晶爐 41 億市場

晶體生長:半導體晶圓是從大塊硅錠切割后的結果,而硅錠是從大塊具有多晶結構和未摻雜本征材料生長得來。把多晶塊轉變成一個大單晶,給予正確的定向和適量的 N 型或 P 型摻雜,這就是晶體生長,而晶體生長主要通過三種方法:直拉法、液體掩蓋直拉法和區熔法。采用直拉法(包括液體掩蓋直拉法)的硅單晶約占 85%,其他則采用區熔法,直拉法生長的硅單晶主要用于生產低功率的集成電路和分立元件(如 DRAM、SRAM、ASIC 電路和各種晶體管),更容易獲得高含氧量和大直徑的硅錠,而區熔法生產的硅單晶,成本較高,具有電阻率均勻、氧含量低、金屬污染低等特性,故主要生產高反壓、大功率的電子元件(如電力整流器、晶閘管、功率集成電路等)。

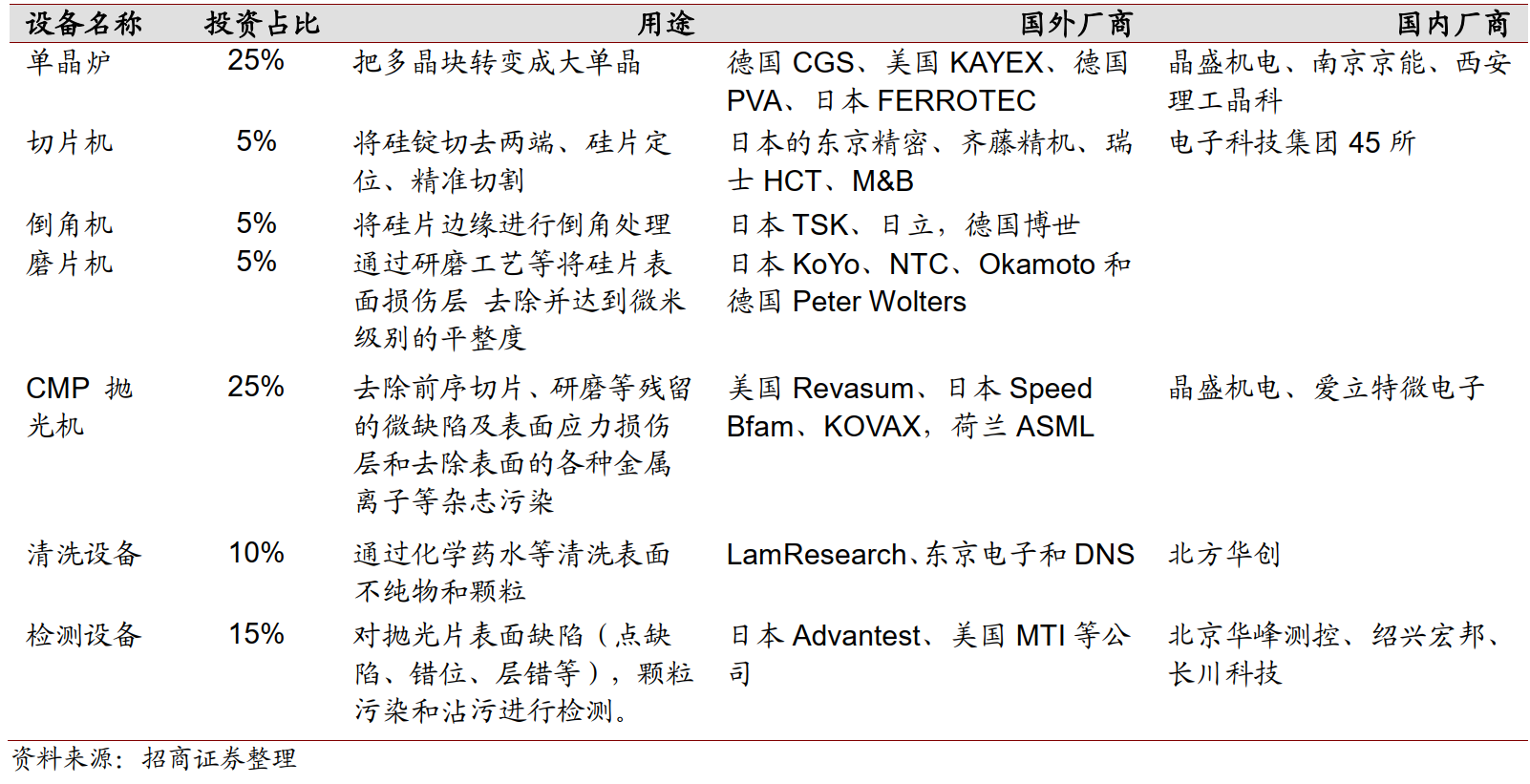

無論是直拉法還是區熔法,使用的設備均為單晶爐,單晶爐由爐體、熱場、磁場、控制裝置等部件組成,其中控制爐內溫度的熱場和控制晶體生長形狀的磁場是決定單晶爐生產能力的關鍵。 單晶爐主要是以進口設備為主,如德國 CGS 公司和美國 KAYEX 的直拉單晶爐都是口碑較好的老牌產品,此外還有德國 PVA、日本 FERROTEC 等,但目前國內已經實現部分單晶爐國產化,8 英寸單晶爐逐步開始國產化,12 寸單晶爐尚無批量供貨,國內的晶盛機電、南京京能、西安理工晶科等是單晶爐先行者。其中晶盛機電承擔的 02 專項“300mm 硅單晶直拉生長設備的開發”、“8 英寸區熔硅單晶爐國產設備研制”兩大項目,均已通過專家組驗收。 晶盛的 8 寸直拉單晶爐和區熔單晶爐均已實現了產業化,為中環半導體、 有研半導體、環歐半導體、金瑞泓等國內知名半導體硅片生產商累計供應了幾十臺設備。單晶爐投資占硅片制備設備的投資 25%左右,預計到2020 年新增需求為 40.5 億元,是逐漸加快進口替代的設備行業。

圖5:拉晶工序圖

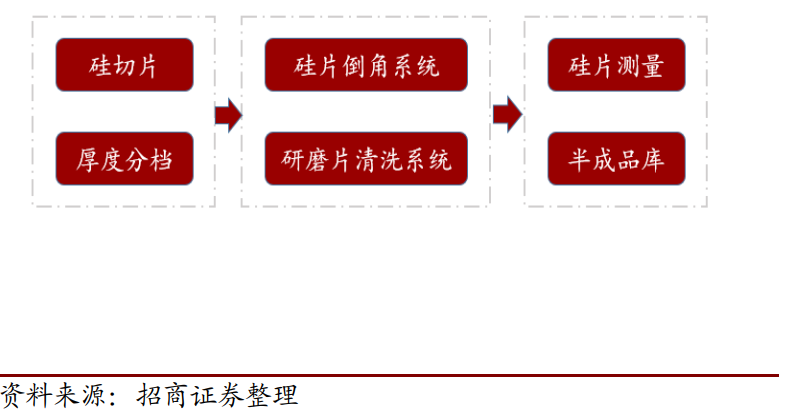

1.2、切片: 8 億市場

晶體生長之后變進入晶圓準備環節,第一步是硅切片加工。 硅切片加工的目的在于將硅錠切成一定厚度的薄晶片,切后的參數如晶向偏離度、 TTV 等精度對后道工序的加工(如研磨、刻蝕和拋光等)起直接作用,主要包括切去兩端、硅片定位、精準切割等步驟,切割通常有外圓、內圓和線切割三種方式,小直徑硅錠多采用內圓切片機加工,而線切割工藝則具有更高的加工精度和更小的切口材料損耗,目前大于 200mm 的硅錠均采用線切割系統。以加工直徑 200mm 硅單晶為例,切片厚度為 800 微米,每千克單晶出片約為 13.4 片,切割成本每片約 1.51 美元,線切割機的產量是內圓切割機的 5 倍以上、線切割機的切割運行成本可低于內圓切割機運行成本 20%以上。

切片工序主要應用的設備包括切割機、 滾圓機、截斷機等。 由于精度要求高,國內和國外技術差別較大,因而目前以進口設備為主,主要有日本的東京精密、齊藤精機、瑞士HCT、 M&B 等,國內的晶盛機電在 2018 年展成功推出 6-12 英寸半導體級的單晶硅滾圓機、單晶硅截斷機,中電科 45 所能提供部分切片機產品。切片設備占硅片制備設備的投資 5%左右,預計到 2020 年我國新增需求為 8.1 億,也是繼續進口替代的行業。

圖6:切片工序圖

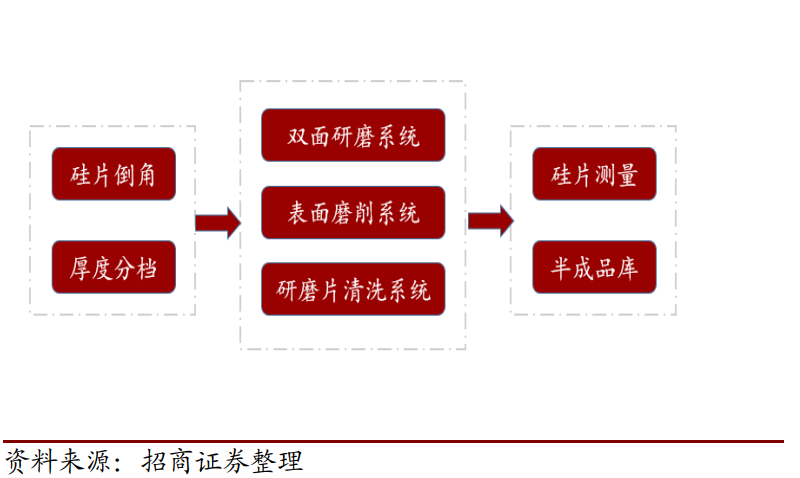

1.3、磨片: 幾乎完全進口

半導體晶圓的表面要光滑規則,并且沒有切割損傷,完全平整,因此需要磨片處理。 要求來自于很小尺寸制造器件的表面和次表層面,平整度是小尺寸圖案絕對必要條件,先進的光刻工藝把所需的圖案投影到晶圓表面,如果表面不平,投影將會扭曲。而平整則需要磨片,是一個傳統的磨料研磨工藝,精調到半導體使用的要求。主要包括雙面磨削(直徑小于 300mm)和表面磨削(直徑大于 300mm),雙面磨削加工損耗較大,而表面磨削損耗較小。磨片步驟使用的設備為研磨系統,和切片設備一樣,幾乎完全是進口。 國外品牌包括日本 KoYo、 NTC、 Okamoto 和德國 Peter Wolters 等,國內無相應產品,占硅片設備投資 5%左右,到 2020 年新增需求 8.1 億。

圖7:磨片工序圖

1.4、倒角設備

倒角是要消除硅片邊緣表面由于經切割加工后產生的棱角、毛刺、崩邊、裂縫或其他缺陷和各種邊緣表面污染,從而降低硅片邊緣表面的粗糙度,增加硅片邊緣表面的機械強度,減少顆粒的表面玷污。主要使用的設備是倒角機,一般分為 T 形磨輪和 R 形磨輪,R 形磨輪比 T 形磨輪加工效率高 30%作用,倒角機系統仍然是國外壟斷,日本 TSK、日立,德國博世等技術領先,占硅片制備設備投資 5%左右,預計到 2020 年我國新增市場空間為 8.1 億。

圖8:倒角工序圖

1.5、刻蝕機(硅片制備環境) 16 億市場

硅刻蝕是一種化學腐蝕工藝,包括酸腐蝕和堿腐蝕。 硅晶片在經過切片、研磨等機械加工后,表面因機械加工應力而形成有一定深度的機械應力損傷層,而且硅片表面有金屬離子等雜質污染,通常采用化學腐蝕工藝(酸腐蝕或堿腐蝕)來消除這些影響,化學腐蝕的厚度去除總量一般是 30-50 微米,酸腐蝕后硅晶片各個結晶方向會受到均勻的化學腐蝕,速度較快,硅片表面比較光亮,不易吸附雜質,但平坦度差、較難控制,而堿腐蝕雖然速度慢,但硅片表面比較平坦,但又比較粗糙易吸附雜質。刻蝕流程所采用的設備為刻蝕設備。國外產品包括美國 SEMITOOL、德國 RENA 等,國內逐漸開始進口替代,主要以北方華創(等離子硅刻蝕機)和中微半導體(等離子介質刻蝕機)為主,刻蝕設備占硅片設備投資 10%左右,未來兩年共 16.3 億市場。

圖9:刻蝕工序圖

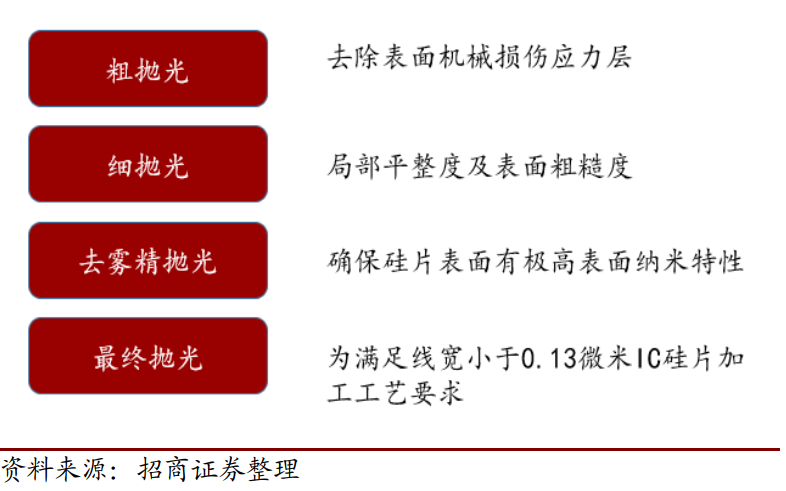

1.6、拋光: CMP 設備 40 億市場

拋光目的在于去除前序切片、研磨等殘留的微缺陷及表面應力損傷層和去除表面的各種金屬離子等雜志污染,以求獲得硅片表面局部平整、表面粗糙度極低的潔凈、光亮“鏡面”,滿足制備各種微電子器件對硅片的技術要求。流程包括粗拋、細拋、精拋和最終拋光,值得注意的是,硅片表面的化學機械拋光 CMP 技術和 IC 制備工藝中的晶片表面平坦化 CMP 是兩種不同的拋光工藝,兩者在拋光對象、拋光布、拋光液、拋光壓力、轉速等方面均有較大差別。

目前國內仍以國外為主,但已經開始了國產化進程。 國內晶盛機電率先取得突破, 2018年成功研發出 6-8 英寸的全自動硅片拋光機,未來有望將產品拓展至 12 英寸拋光設備。國外以美國 Revasum、日本 Speed Bfam、 KOVAX,荷蘭 ASML 等為主,占硅片制備設備投資約 25%,預計到 2020 年共 40.5 億市場。

圖10:拋光工序圖

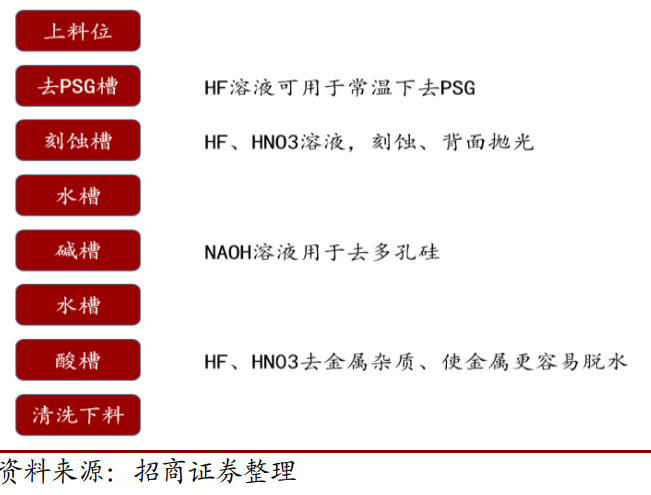

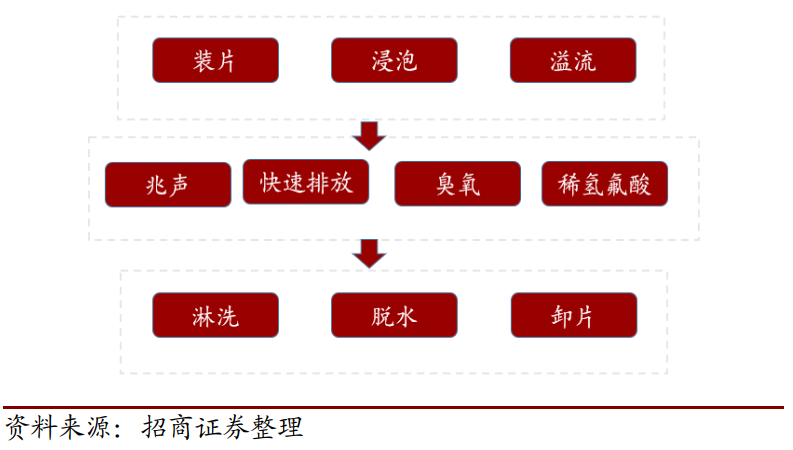

1.7、清洗設備-約占硅片設備 10%

硅片經過不同工序加工后,表面已經收到嚴重污染,硅片清潔的目的在于清除表面的微粒、金屬離子及有機物沾污等。一般先通過強氧化劑使“電鍍”附著到硅表面的金屬離子氧化成金屬,溶解在清洗液或者附在硅片上,然后用小直徑正離子替代吸附在硅片表面的金屬離子,使之溶解在清洗液中,最后用大量去離子水進行超聲波清洗,以排除溶液中的金屬離子。

清洗設備目前國內已經開始進口替代,但高端市場仍被國外壟斷。北方華創、盛美半導體、至純科技為國內清洗設備“三劍客”,其中盛美半導體是國內唯一跨入 14nm 產線驗證的清洗設備廠商,技術上已經具備國際競爭力。但高端市場仍被全球半導體晶圓清洗設備市場的前三名廠商 LamResearch、東京電子和 DNS 壟斷,在 2015 年占據市場87.7%的份額。清洗設備占硅片制備設備投資約 10%,預計到 2020 年共 16.2 億市場。

圖11:清洗工序圖

1.8、晶圓檢測:檢測設備 24 億市場

晶圓檢測主要是對表面缺陷檢測。硅單晶、拋光片的電學、物理和化學等性質以及加工精度將直接影響集成電路制備的特性和成品率,為了滿足對硅單晶、拋光片的高要求,必須采用先進的測試方法,對硅單晶的晶向、缺陷、氧含量、碳含量、電阻率、導電型號、少數載流子濃度、等技術參數有效測試,對拋光片表面缺陷(點缺陷、錯位、層錯等),顆粒污染和沾污進行檢測。

檢測設備包括厚度儀、顆粒檢測儀、硅片分選儀等。目前國產設備涉足較少,主要以進口設備為主,包括日本 Advantest、美國 MTI 等公司,檢測設備占硅片制備設備投資約15%,預期未來兩年共 24.3 億市場。

1.9、硅片供不應求,設備國產化正當時

供給端—全球硅片出貨量維持高位。硅片是半導體芯片制備的基礎原材料,目前 90%以上的芯片和傳感器是基于半導體單晶硅片制造而成,2018 年我國硅片占晶圓廠制造材料的總比重高達 30%,是不可或缺的制備材料,2018 年全球硅片出貨接近 130 億平方英寸,增速 7.81%。需求端—硅片需求繼續攀升。在經歷了 2018 年硅片需求的高速增長后,盡管 2019 年下游景氣度不佳,但 IHS Markit 估計 2019 年硅片需求仍將繼續增長 3.6%,供應缺口會一直延續到 2022 年。

供需缺口將成常態,國產硅片勢在必行。 供不應求和寡頭壟斷的格局下( 五大半導體硅片供應商市場規模合計占 94%),硅片價格水漲船高, 2016-2018 年間硅片價格暴漲40%。面對這一情況,我國只能大幅興建晶圓制造廠,根據 SEMI 統計,過去兩年間,全球新建 17 座 12 寸晶圓制造廠,其中有 10 座位于中國大陸;從 2017 年到 2020 年,預計全球新增半導體產線 62 條,其中 26 條位于中國大陸。 晶圓制造廠的大量興建,必然催生硅片制備設備的需求,由此為設備國產化帶來突破契機。

產能供不應求,硅片設備剛需 162 億,硅片制造工序為拉晶—切片—磨片—倒角—刻蝕—拋光—清洗—檢測,其中拉晶、拋光和檢測為硅片制造核心環節,對應設備分別為單晶爐(占整體設備價值量 25%)、 CMP拋光機( 25%)、檢測設備( 15%)。 目前,硅片制造設備主要被日韓、歐美企業壟斷,代表廠商有德國 CGS、日本齊藤精機、 KoYo 等。國產設備由于起步較晚,在硅片制造環仍處于發展階段,進口替代市場極大,代表廠商有晶盛機電、北方華創、中微半導體等,其中晶盛機電的 8 英寸單晶爐逐步開始實現國產化替代, 12 寸單晶爐開始小批量生產,現已交付上海新昇使用,并在 SEMICON China 2018 展會上推出了滾圓機、截斷機、雙面研磨機、全自動硅片拋光機等新品設備,進一步向硅片制造全制程延伸。

圖12:硅片制備設備全景圖

國內需求缺口大,硅片制備迎來“野蠻生長期”,設備投資迎來高峰。 根據芯思想研究院的統計數據, 2018-2020 年,我國對 8 英寸硅片的需求量將從 90 萬片/月上升至 180萬片/月,新增需求 80 萬片/月。12 英寸硅片的需求量從 60 萬片/月上升到 105 萬片/月,新增需求量 45 萬片/月。假設 8 英寸和 12 英寸每 10 萬片投資額分別為 6 億元和24 億元,潛在新增設備需求為 54 億元和 108 億元, 目前我國 4-6 英寸硅片已經完全資產,因此主要設備需求都在 8 英寸和 12 英寸,因此預計 2018-2020 年硅片設備國內新增設備投資額為 162 億元。

2、晶圓制造

晶圓制造是最復雜且資金投入最多的環節,是千億大市場,核心設備國產化刻不容緩。自硅片開始的晶圓制造是第二階段,硅片經過氧化、沉積、蝕刻及離子注入等步驟反復處理,成為一整套集成電路。 晶圓制造就是裸露的硅片到達工廠,然后經過各種清洗、成膜、光刻、刻蝕和摻雜處理,成為永久刻蝕在硅片上的一整套集成電路。具體來說,就是在硅晶圓上制作電路與電子元件(如電晶體、電容體、邏輯閘等),這個步驟為上述各制程中所需技術最復雜且資金投入最多的過程,以微處理器為例,其所需處理步驟可達數百道,而其所需加工機臺先進且昂貴,動輒數千萬美元一臺,其所需制造環境為溫度、濕度與含塵量均需控制的無塵室,雖然詳細的處理程序是隨著產品種類與所使用的技術有關,不過其基本處理步驟通常是晶圓先經過適當的清洗之后,接著進行氧化及沉積,最后進行顯影、蝕刻及離子植入等反覆步驟,以完成晶圓上電路的加工與制作。

圖13:晶圓制造工序

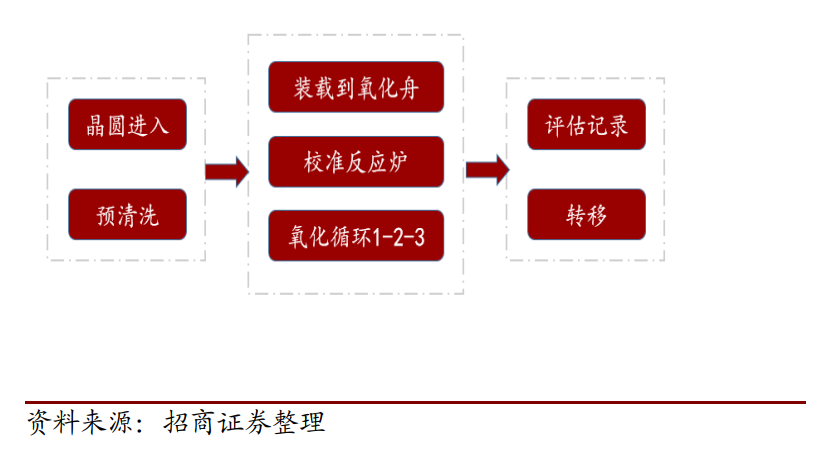

2.1、氧化: 氧化爐 20 億美元市場

氧化目的在于生成二氧化硅薄膜。用硅作為原材料的一個重要原因就是硅容易生長出二氧化硅膜層,這樣在半導體上結合一層絕緣材料,再加上二氧化硅的其他特性,使得二氧化硅成為硅器件制造中得到最廣泛應用的薄膜。可以用來處理硅表面,做摻雜阻擋層、表面絕緣層,以及器件中的絕緣部分。半導體二氧化硅是高濃度的,經過特定方法制成,即是在氧化劑及逐漸升溫的條件下,光潔的硅表面生成的,這種工藝稱為熱氧化。二氧化硅層在常壓或高壓條件下才能生長,常壓氧化發生在不必有意控制內部壓力的系統中(也就是大氣壓),目前有兩種常壓技術:管式反應爐和快速氧化系統,也因此有兩種氧化爐:傳統管式反應爐和快速熱處理設備( RTP)。 RTP 相對于傳統管式反應爐的區別在于, RTP 甚至可以以每秒 50-100 攝氏度的速率達到 800-1050 攝氏度的工藝溫度,而傳統反應爐需要幾分鐘才可以,相應的也可以迅速冷卻。此外隨著晶圓直徑越來越大,對均勻度的要求也更傾向于采用單片工藝的 RTP。

圖14:氧化工序圖

傳統管式反應爐約占晶圓制造設備投資 5%, RTP 設備約占 2%。預計 2019/2020年氧化爐的市場空間為 8.8 億美元、 11.93 億美元, RTP 設備市場空間 2.51 億美元、3.41 億美元,并且已經開始進口替代。國外主要廠家有英國 Themco 公司、Centrotherm thermal Solutions 公司等,國內北方華創的氧化爐目前已經批量應用于中芯國際、華力微電子、長江存儲等廠商,此外中電科 48 所、青島旭光等也取得重大進展。

2.2、光刻:光刻機 90 億美元市場

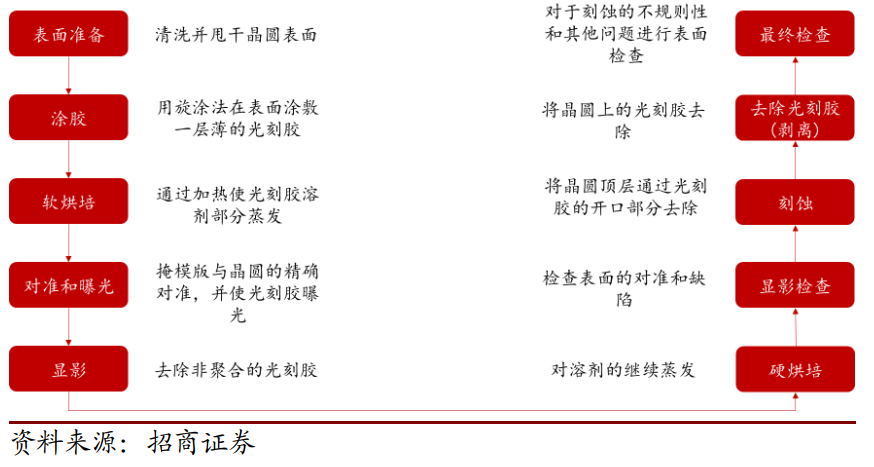

從光刻開始就進入圖形化工藝階段,圖形化工藝是在晶圓內和表面層建立圖形的一系列加工,這些圖形根據集成電路中物理器件的要求來確定其尺寸和位置,是半導體工藝過程中最重要的工序之一。 光刻工藝主要有兩個目標,一是在晶圓中和表面產生圖形,這些圖形的尺寸在集成電路或者器件設計階段建立,二是將電路圖形相對于晶圓的晶向及以所有層的部分對準的方式,正確地定位于晶圓上。一種集成電路工藝要求 40 個以上獨立的光刻(或掩模)步驟,圖形定位的要求就好像是一棟建筑物每一層之間所要求的而正確對準,如果每層無法和上一層精確對準將導致整個電路的失效,因此光刻對精度要求非常高,是技術壁壘最高的工藝之一。

光刻工藝和照相、蠟紙印刷比較接近的一種多步驟的圖形轉移過程。開始將一個電路的設計轉化為器件和電路的各個部分的 3 個維度,接下來繪出 X-Y(表面)尺寸、形狀和表面對準的復合圖。然后將復合圖分割成單獨掩模層(一套掩模)。這個電子信息被夾在到圖形發生器中,來自圖形發生器的信息又被用來制造放大掩膜版和光刻掩模版,或者信息可以驅動曝光和對準設備來直接將圖形轉移到晶圓上。

概括而言,圖形轉移是通過兩步完成的。 第一次圖形被轉移到光刻膠層,光刻膠類似膠卷上所涂的感光物質,曝光后會導致自身性質和結構的變化,比如負膠會產生聚合現象,即光刻膠被曝光的部分由可溶性物質變成了非溶性物質,反之則成為正膠。第二次圖形轉移是從光刻膠層到晶圓層,當刻蝕劑把晶圓表面沒有被光刻膠蓋住的部分去掉時,圖形轉移就發生了。

具體的轉移過程稱為光刻十步法,第 1 步到第 7 步之間發生了第一次圖形轉移,第 8-第 10 步中圖形被轉移到了晶圓表面層(第二次圖形轉移)。

圖15:光刻“十步”工序圖

光刻工藝需要的設備就是光刻機,光刻機根據原理不同可分為三代: 第一代(接觸式光刻機、接近式光刻機)、第二代(掃描投影光刻機)、第三代(步進式光刻機、步進掃描式光刻機)。第一代接觸式光刻機屬于 20 世紀 70 年代應用最廣的光刻機,主要用于分立器件產品、小規模( SSI)和中規模( MSI)集成電路,以及大約在 5 微米或者大的特征圖形尺寸,還可以用于平板顯示、紅外傳感器、器件封裝和多芯片封裝( MCM),但是之所以被取代,主要是由于掩模版與晶圓的接觸帶來的良品率損失。接近式光刻機屬于接觸式光刻機的加強版,而掃描投影光刻機則屬于第二代,它采用了帶有夾縫的反射鏡系統,夾縫擋住了部分來自光源的光,也就是用掃描技術避免全局掩模曝光投影產生的問題。第三代步進式光刻機原理則是把圖像從掩模版分步曝光到晶圓表面上,帶有一個或幾個芯片圖形的放大掩模版被對準、曝光、然后步進到下一個曝光場,重復這樣的過程,這樣放大掩模版比全局掩模版的質量高,因此產生缺陷的數量就更小,而且每次曝光區域變小,分辨率也得以提高。步進光刻機的難度在于自動對準系統。

目前世界上最大的光刻機制造商是荷蘭 ASML。 1984 年 ASML 從飛利浦獨立出來,專門致力于研發光刻技術,得益于近乎完美的德國機械工藝以及世界頂級光學廠商德國蔡司鏡頭, 再加上美國提供的光源, ASML 迅速發展,到如今占到了全球光刻機總銷售收入的 80%,其他如尼康則在中低端光刻機領域耕耘,在極紫外光(EUV)領域,目前 ASML處于完全壟斷地位。曾經一臺高端設備賣到了 1 億歐元。荷蘭是全球為數不多擁有完整半導體產業鏈的國家,其半導體產業年收益高達百億歐元以上,全球超過四分之一的半導體設備來自荷蘭。

光刻機這種高精度光機一體化設備,研發過程沒有什么捷徑可走,精度只能一步步提升。沒有一微米的基礎,就不可能造 90 納米的設備,沒有 90 納米的基礎,就不可能造 45納米的設備。現在 ASML 可以造 10 納米以內精度的設備,也是一步步積累出來的。除了荷蘭 ASML 外,德國 SUSS、日本尼康、美國 Ultratech 等也具有較強實力。 這些年來,國內早就有設備廠商,以及研究機構在對光刻機進行研發。如上海微電子、中電科四十五所、中電科四十八所等。上海微電子,則研發出了中端的投影式光刻機。 2016年初,光刻機核心子系統雙工件臺系統樣機研發項目通過內部驗收,為我國自主研發65nm 至 28nm 雙工件干臺式及浸沒式光刻機奠定了基礎。光刻機約占晶圓制造設備投資 30%,預計 2019/2020 年我國光刻機市場空間為 37.68 億美元、 51.12 億美元。

2.3、刻蝕:刻蝕機 35 億美元市場

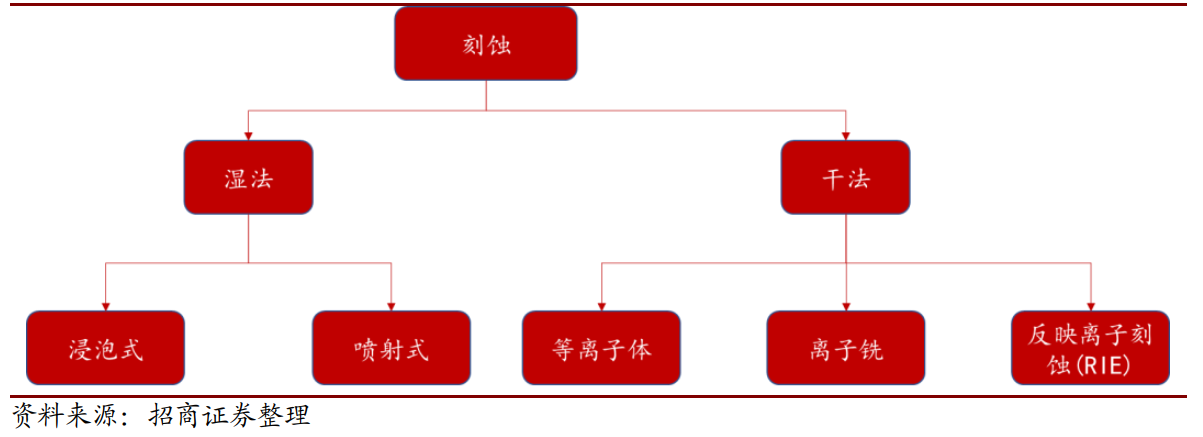

晶圓完成對準和曝光后,器件或電路的圖案將以曝光和未曝光區域的形式記錄在光刻膠上通過對為聚合光刻膠的化學分解來使圖案顯影。完成顯影后,掩模板就被固定在光刻膠膜上并準備刻蝕,在刻蝕后圖形就會被永久的轉移到晶圓的表層,刻蝕就是通過光刻膠暴露區域來去掉晶圓最表層的工藝,主要分為兩大類:濕法刻蝕和干法刻蝕。

濕法刻蝕是使用液體刻蝕沉浸的技術,晶圓沉浸于裝有刻蝕劑的槽中,經過一定的時間,傳遞到沖洗設備去除殘留的酸,再送到最終清洗臺以沖洗和甩干。相對于干法刻蝕,濕法刻蝕有眾多缺陷,比如局限于 2 微米以上的圖形尺寸、容易導致邊側形成斜坡、要求沖洗和干燥步驟等,因此干法刻蝕被用于先進電路的小特征尺寸精細刻蝕中,并且在刻蝕率、輻射損傷、微粒產生等方面擁有較大優勢,包括等離子體刻蝕、離子銑刻蝕及反應離子刻蝕。刻蝕后再通過剝離技術去除光阻層。

圖16:刻蝕工藝簡介

刻蝕機約占晶圓制造設備投資 12%,預計 2019/2020 年我國刻蝕機空間為 15.07 億美元、 20.45億美元,行業已經開始進口替代,海外主要是美國應用材料公司、美國泛林等。國內主要是北方華創在硅刻蝕機領域實現了14nm的突破,同時也在去年實現了適用于 8 英寸晶圓的金屬刻蝕機的研發和生產,即將登錄科創板的中微半導體的介質刻蝕機自主研發的 5nm 等離子體刻蝕機經臺積電驗證,性能優良,將用于全球首條 5nm制程生產線。

2.4、拋光: CMP 拋光機 9 億美元市場

化學機械拋光( CMP)兼具有研磨性物質的機械式研磨與酸堿溶液的化學式研磨兩種作用,可以使晶圓表面達到全面性的平坦化,以利后續薄膜沉積之進行。在 CMP 制程的硬設備中,研磨頭被用來將晶圓壓在研磨墊上并帶動晶圓旋轉,至于研磨墊則以相反的方向旋轉。在進行研磨時,由研磨顆粒所構成的研漿會被置于晶圓與研磨墊間。影響CMP 制程的變量包括有:研磨頭所施的壓力與晶圓的平坦度、晶圓與研磨墊的旋轉速度、研漿與研磨顆粒的化學成份、溫度、以及研磨墊的材質與磨損性等,因此對 CMP拋光機質量要求很高。

預計 2019/2020 年拋光機空間 3.77 億美元、 5.11 億美元。參與企業有美國應用材料公司、Rtec 公司等,國內有中電科裝備、盛美半導體等。中電科裝備的8寸 CMP 設備已經進入中芯國際生產線進行工藝驗證,12 英寸的設備也在研發當中。

圖17:硅單晶表面和 IC 設備表面 CMP 拋光不同

2.5、摻雜和 CVD 沉積:CVD設備 60 億美元市場

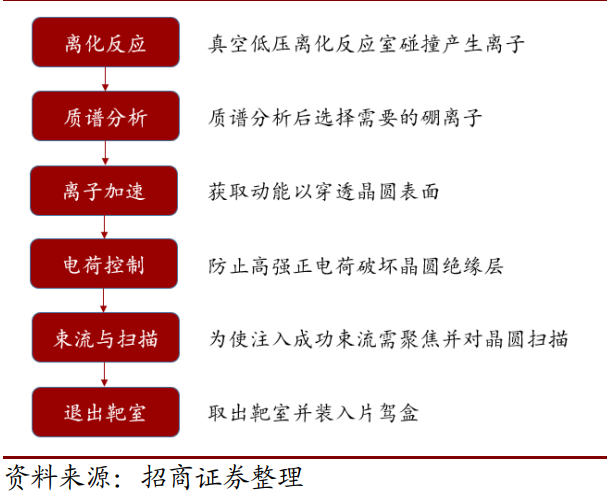

摻雜目的在于形成 PN 結。 半導體材料的特性之一就是導電性和導電類型( N 型和 P 型)能夠通過在材料中摻入專門的雜質而被產生和控制,通過引入專門的摻雜物,形成使晶體管和二極管工作的 PN 結。主要有兩種方式:采用離子注入或熱擴散工藝,在晶圓表面形成結。熱擴散是指通過加熱,將摻雜材料散布到晶圓體內,而現在離子注入已經逐漸取代了較老的熱擴散工藝,并且在當今的小型和多種結構器件方面起作用,與熱擴散不同,離子注入是物理過程,也就是說注入動作不依賴于雜質與晶圓材料的化學反應,意味著工藝在接近室溫下可以進行,寬范圍濃度的摻雜成為可能,并可以對晶圓內摻雜的位置和數量進行更好的控制,因此廣泛應用于先進電路的摻雜步驟。

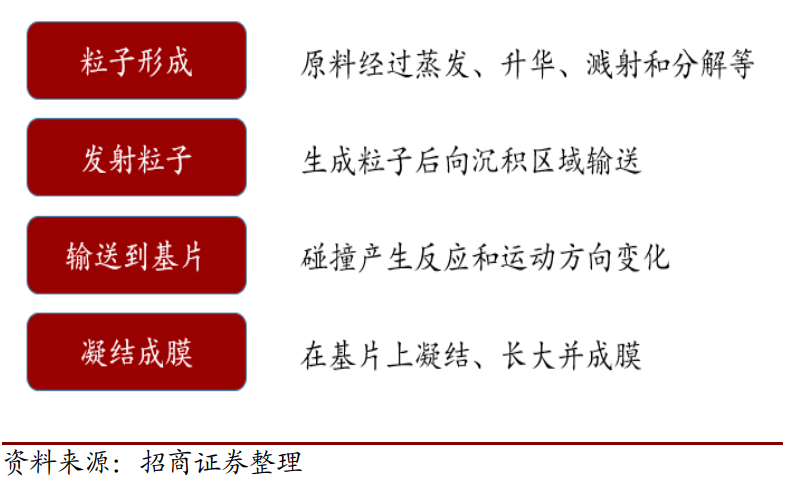

雖然摻雜的區域和 PN 結的形成電路中的電子有源原件的核心,但是需要各種其他半導體、絕緣介質和導電層完成器件,并促使這些器件集成為電路,化學氣象淀積( CVD)就是將這些層加到晶圓表面。 CVD 沉積之后產生的薄層具有各種作用,包括外延層、絕緣介質層、金屬導體層、最終的鈍化層等。并且播磨需要具有均勻的厚度以同時滿足電性能和機械性能的要求,也必須具有平整光滑的表面,以及必須無應力且不含有不需要的化學元素,是較為復雜的工藝

CVD 沉淀的工序中,氧化是以循環的方式進行的,首先將晶圓裝載到反應室內,裝載過程通常是在惰性氣體環境下進行的,然后晶圓被加熱到預定溫度,將反應氣體引入淀積薄膜的反應室內進行反應,最后將參與反應的化學氣體排出反應室,移出晶圓。

圖18:離子注入機工序

圖19:CVD 膜生長過程

預計 2019/2020 年離子注入機的市場空間為 5.02 億美元、6.82 億美元。 國外廠商有美國 AMAT 公司等,目前國內能生產離子注入機的企業只有中電科電子裝備公司,其 12英寸中束流離子注入機以優秀等級通過國家 02 專項實施管理辦公室組織的驗收, 2015年在中芯國際完成了 55nm、 45nm 和 40nm 的小批量產品工藝驗證,到 2017 年中束流離子注入機已經在中芯國際實現了穩定流片 200 萬片。目前中電科的大束流離子注入機已經進駐中芯國際。

2.6、PVD 沉積: PVD 沉積設備 35 億美元市場

PVD 沉積主要是一種物理制程而非化學制程。 此技術一般使用氬等惰性氣體,藉由在高真空中將氬離子加速以撞擊濺鍍靶材后,可將靶材原子一個個濺擊出來,并使被濺擊出來的材質(通常為鋁、鈦或其合金)沉積在晶圓表面。 PVD 以真空、測射、離子化或離子束等方法使純金屬揮發,與碳化氫、氮氣等氣體作用,加熱至 400~ 600℃(約1~ 3 小時)后,蒸鍍碳化物、氮化物、氧化物及硼化物等 1-10 微米厚之微細粒狀薄膜。

對比 CVD 和 PVD 薄膜的沉積方法,兩者根據其用途的不同而不同,形成薄膜的厚度通常小于 1um,有絕緣膜、半導體薄膜、金屬薄膜等各種各樣的薄膜。 CVD 法有外延生長法、 HCVD, PECVD 等。 PVD 有濺射法和真空蒸發法。一般而言, PVD 溫度低,沒有毒氣問題; CVD 溫度高,需達到 1000 攝氏度以上將氣體解離,來產生化學作用。PVD 沉積到材料表面的附著力較 CVD 差一些, PVD 適用于在光電產業,而半導體制程中的金屬導電膜大多使用 PVD 來沉積,而其他絕緣膜則大多數采用要求較嚴謹 CVD技術。 PVD 形成的硬質薄膜具有高強度,耐腐蝕等特點。

預測 2019/2020 年 PVD 設備空間為 15.07 億美元、 20.45 億美元, CVD 設備空間為25.12 億美元、 34.08 億美元。 薄膜沉積設備主要的生產企業包括美國應用材料公司、美國 PVD 公司、美國 Vaportech 公司、泛林半導體、荷蘭 ASM 公司、日本 Tokki 公司等,而國內企業包括北方華創、沈陽拓荊等,北方華創是國內薄膜沉積領域的領先者,目前技術達到 14nm,未來會向 12nm 等更小節點推進工藝。

圖20:PVD 工序

圖21:PVD 和 CVD 方法的比較

2.7、晶圓中測:國內尚處起步階段

在晶圓完成制造之前,會有一步晶圓中測,相當于晶圓生產過程中的報告卡,屬于后道工序環節( ATE)。 在測試過程中,會檢測每一個芯片的電性能和電路功能,因此又稱為芯片分選或電分選。在測試時,晶圓被固定在真空吸力的卡盤上,并將很細的探針對準芯片的每一個壓點使其接觸,從而檢測是否合格,重復對每一個電路進行電測試。目的是在送往封裝工廠前,鑒別出合格的芯片。

晶圓中測檢測設備包括 CDSEM(掃描電鏡)、 AOI(自動光學檢測機)等,美國的KLA-Tencor、美國應用材料、日本 Hitachi、美國 Rudolph 公司、以色列 Camtek 公司等,國內主要有上市公司長川科技,上海睿勵科學儀器等,但目前與國際巨頭還有一定差距。

2.8、光刻機、刻蝕機、薄膜沉積設備在整個晶圓制造中占比最大

晶圓制造環節是生產鏈條里最重資產的一環,成熟市場的設備投入占總設備比在70%-80%之間。 晶圓制造工序分別是氧化—光刻—刻蝕—拋光—摻雜和 CVD 沉積/PVD沉積—晶圓中測,主要涉及到的生產設備分別是氧化爐、光刻機、刻蝕機、 CMP 拋光機、離子注入機、薄膜沉積設備、清洗機和檢測機,其中光刻機、刻蝕機和薄膜沉積設備的價值量最大,生產難度也最高。

美國、歐洲、日本等國家在晶圓制造設備上遠遠領先其他國家,我國盡管開始突破,但仍處于起步階段。 北方華創在氧化爐、 PVD 沉積設備、刻蝕機等領域取得重大突破,甚至部分產品已經批量供貨,中電科也取得一定突破。根據 SEMI 預計, 2019/2020 年我國半導體設備市場空間為 126 億美元、 170 億美元。

圖22:晶圓制造設備投資占比情況及國內、國外參與公司

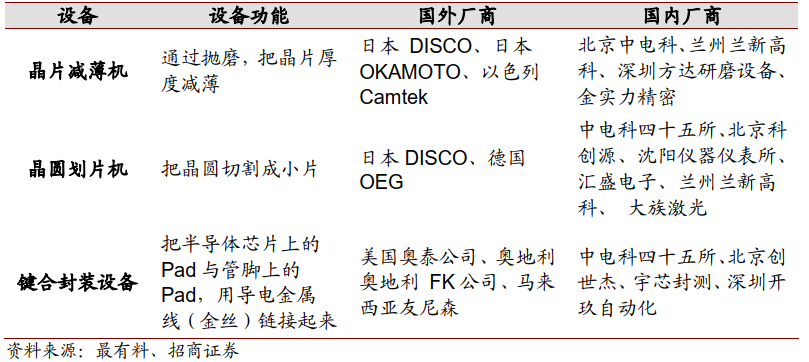

3、晶圓封測

經過晶圓中測后,進入裝配和封裝步驟,以便把單個芯片包裝在一個保護管殼內。硅片背面進行研磨以減少襯底的厚度。 一片厚的塑料膜被貼在每個硅片的背面,然后在正面沿著劃片線用帶劃片刀將每個硅片上的芯片分開。在裝配廠,芯片被壓焊或抽空形成裝配包,利用塑料或陶瓷包裝晶粒與引線以成集成電路(目的是為了制造出所生產的電路的保護層,避免電路受到機械性刮傷或是高溫破壞)。經過晶片切割——焊線——封膠——剪切/成形,完成封裝,先進封裝技術包括 3D、 TSV(穿硅通孔)、 FOWLP(扇出晶圓級封裝)和倒裝芯片。最后進行芯片終測,為確保芯片的功能,要對每一個被封裝的集成電路進行測試,包括結構檢測、光罩檢測等,以滿足制造商的電學和環境特性參數要求。

圖23:晶圓封測工序

測試往往在封裝工廠進行,因而封裝和測試常常被當做整體的封測行業。封測環節的市場集中度較高,截止 2019Q1 全球前十大的封測企業市場份額約為 83%。主要包括各大 IDM 公司和專業代工封測廠商,份額各占 50%。比較大型的封測廠商有日月光、安靠、力成等,內地為長電科技、華天科技和通富微電等。

封測環節是我國最早進入半導體的切入口,因而也是我國半導體產業鏈中發展最成熟的環節,增長穩定,屬于率先突破的行業。 自 2012 年以來,我國集成電路封裝測試業一直持續保持兩位數增長。 2018 年我國集成電路封裝測試業的銷售規模為 2194 億元,同比增長 16%。我國大陸在全球半導體封裝測試產業領域的銷售規模僅次于中國臺灣,封測產值占全球比例超過 16%,是第三大封測市場。而通過收購星科金朋,長電科技擁有了 WLSCP(晶圓級封裝)、 SiP(系統級封裝)、 PoP(堆疊封裝)的高端先進封裝技術,已經發展了高通、博通、閃迪、 Marvell 等國際高端客戶。

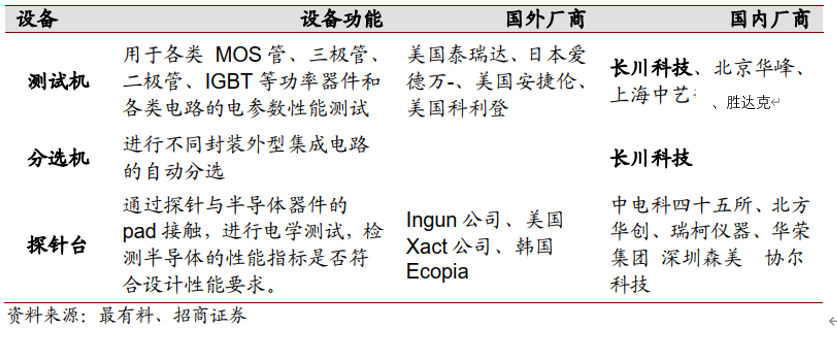

半導體檢測設備分為過程工藝控制檢測和后道測試環節(ATE),前者主要包括結構檢測、光罩檢測、缺陷檢測、電阻檢測、離子濃度檢測等前道檢測,后者主要包括封裝前的中測以及封裝后的測試( FT)。 過程工藝控制檢測的企業主要有 KLA-TENCOR、應用材料和日立三家公司, CR3 不低于 70%。后道工序檢測主要有泰瑞達、愛德萬和Xcerra 壟斷, CR3 接近 90%,國產廠商包括長川科技,精測電子以及華興源創等。

半導體的封測環節設備投入占設備總投入比例約為 15%, 預計 2019 年我國封測設備的市場空間為 176 億元,其中封裝和測試的比例各占一半左右。

圖24:封裝設備概況

圖25:測試設備概況

4、檢查設備

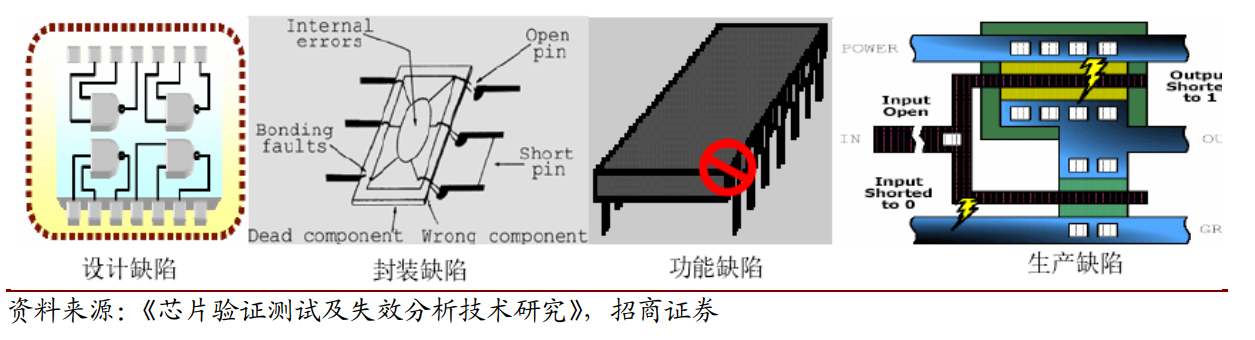

缺陷貫穿生產過程,未及時修正則導致最終失效。 集成電路的設計、加工、制造以及生產過程中,各種各樣人為、非人為因素導致錯誤難以避免,造成的資源浪費、危險事故等代價更是難以估量。設計的漏洞、布局布線的失誤、工作條件的差異、原料的純度不足和存在缺陷以及機器設備的誤操作等造成的錯誤,都是導致電路產生缺陷最終失效的原因。測試成為貫穿于集成電路設計、制造、生產中的、保證芯片質量的重要環節。

圖26:集成電路缺陷示例

測試環節覆蓋生產全過程,保證芯片符合規格。 以 IC 測試為例, IC 從設計到失效整個壽命中所經歷的測試主要有設計驗證、工藝監控測試、晶圓測試、最終測試、可靠性測試、用戶測試。其中前四個發生在制造過程中,設計驗證在批量生產前進行,最終測試在芯片封裝后進行,所有測試目的是保證芯片符合規格,盡量避免損失升級。

圖27:集成電路壽命全過程中各類測試框圖

圖28:生產過程中主流測試環節

4.1、設計驗證

設計驗證主要檢測芯片樣品功能設計,在生產前進行。 設計驗證針對的是芯片樣品,主要工作是檢測芯片設計的功能是否能夠達到客戶要求,在檢測過程中會對芯片樣品逐一檢查,只有通過設計驗證的產品型號才會開始進入量產,由于其發生在芯片制造最早環節,性價比相對最高,可為芯片批量制造指明接下來的方向。

設計驗證過程中需要使用全部半導體測試設備。 由于設計驗證的特殊功能定位,其過程包括了整個芯片的制造流程,所需測試設備也包含了過程工藝檢測過程中的光學設備等、晶圓檢測中的探針臺等以及最終檢測過程中的分選機、測試機等。經過設計驗證的產品型號才會開始進入量產。

圖29:芯片測試及設備流程圖

4.2、過程工藝檢測

顧名思義, 過程工藝控制應用于晶圓制造的全過程。 在晶圓的制造過程中,包括離子注入、拋光、刻蝕等幾乎任意一個環節都會由于技術不精確或外在環境污染等而形成缺陷,從而導致芯片最終失效。 主要檢測的指標包括膜厚、表面缺陷、關鍵尺寸等。 例如整個晶圓的制造工藝便是不斷的成膜工藝,在硅片表面形成不同的膜,膜厚便是膜的關鍵質量參數,針對不同種類薄膜測試參數也不盡相同,例如對于不透明膜的測量便使用四探針來測量方塊電阻來計算膜厚,針對透明膜便主要依據光學測試進行測量。

圖30:生產過程中主流測試項

4.2.1、量測——判斷厚度、應力等指標

硅片工藝是成膜工藝。 集成電路的主體結構和器件都是由各種形狀和尺寸的膜構成的,它們或是透明的膜或是不透明的膜,類型有金屬、絕緣體、光刻膠和多晶硅,薄膜厚度的任何微小變化,對集成電路的性能都會產生直接的影響。除此之外,薄膜材料的力學性能,透光性能,磁性能,熱導率,表面結構等都與厚度有著密切的聯系,因此薄膜厚度的精準是是高成品率制造工藝的基礎。

橢偏儀—測量透明橢偏儀—半透明薄膜厚度最精確的方法之一。由于具有非接觸性、非破壞性、測量精度高和適于測量較薄膜層的特點,成為了半導體工業常用的薄膜測量工具。 當一束光射到薄膜面上時,在上界面和下界面形成多次反射和折射,形成橢圓偏振光。通過測量得到的橢圓偏振光的偏振態(幅度和相位),并根據已知的輸入值(例如反射角、入射光的偏振態),則可精確地確定薄膜的厚度。橢偏儀測試具有小的測試點、圖形識別軟件和高精度硅片定位的優勢,但由于其是一種光學測量方法,無法測量不透明薄膜的厚度。橢偏儀可測量的材料包括金屬、涂覆聚合物和金屬。 其中只有薄的金屬才可以被看做半透膜,如銅互連工藝中用到的銅種子層,厚度大于 1000A 的金屬層通常被認為是不透明的,不能用橢偏儀測量。橢偏儀可以直接集成到工藝設備中,應用于注入刻蝕和平坦化一些領域的原位(實時)測試。

橢偏儀 2013 年全球市場規模為 4086 萬美元,銷售量 1018 臺,據預測 2023 年市場規模將達到 8582 萬美元,銷售量 2844 臺。行業已經發展成熟且高度集中, .A.Woollam,Horiba, Semilab, Sentech, Angstrom Sun Technologies 占據了大部分市場份額,并在全球市場中發揮重要作用。國內橢偏儀的龍頭企業是北京量拓科技,公司在太陽能電池檢測橢偏儀取得一定成績,但在芯片檢測方面還與國際水平存在一定差距。

不透明導電薄膜可用四探針法來測量。 其原理是用四個等距的金屬探針接觸硅表面,外邊的兩令探針通直流電流 I,中間兩個探針之間的電壓降 V 由電位差計測量。由所測得的電流 I 和電壓 V,利用關于樣品和探針幾何結構的適當校正因子,可以直接換算成薄層電阻,最后根據材料的電阻率換算出薄膜厚度。

檢查膜應力可使用原子力顯微鏡(AFM)或掃描電子顯微鏡(SEM),其中 SEM 是目前最廣泛使用的表面形貌儀。 SEM 利用二次電子信號成像來觀察樣品的表面形態:當高能電子束轟擊樣品表面時,入射電子束與樣品間的相互作用, 99%以上的入射電子能量將轉變成熱能,其余約 1%的入射電子能量將從樣品中激發出各種有用的信息,檢測儀器將其轉變為放大的電信號,并在記錄儀上顯示出來。

SEM 市場主要被美國、日本、德國所瓜分,進口依賴嚴重。 日本日立、日本電子公司、美國 FEI 以及德國蔡司構成 SEM 全球市場的幾大巨頭,我國 SEM 嚴重依賴進口,