半導體設備產業全景(四)

前言:

本報告作為半導體設備研究的第四篇,將從以下幾個方面對國內半導體設備廠商進行介紹分析:

第1部分重點分析國產半導體設備廠商的歷史發展機會;

第2部分對國內半導體設備大廠進行介紹分析,如北方華創、至純科技、精測電子、長川科技、晶盛機電、中微半導體、上海微電子、盛美半導體、華興源創、捷佳偉創;

后續報告還會對國內具備發展潛力的設備廠商進行介紹及分析國內半導體設備廠商的發展路徑。

1、下游需求自主可控將拉動國產設備近千億市場需求

1.1、市場規模近千億 自給能力有限

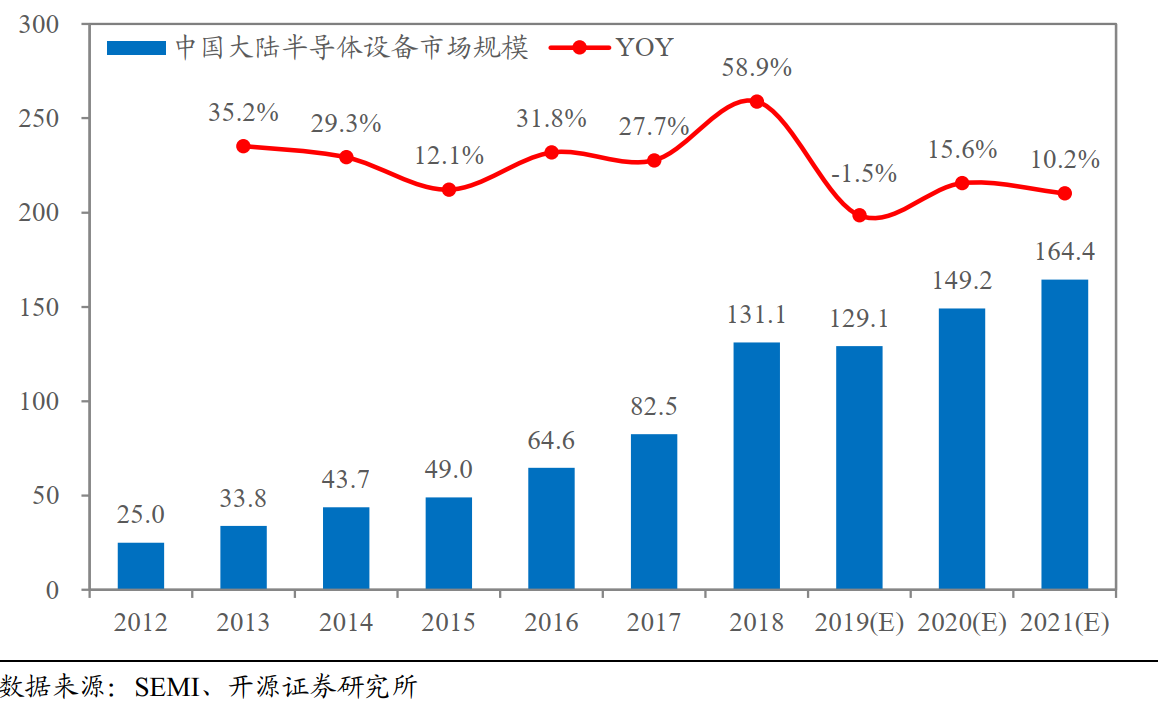

2020 年國內半導體設備市場規模預計達 181 億美元,同比增長 34.6%。 隨著 PC 和消費電子在國內的市場不斷擴大,對于集成電路的旺盛需求帶來了國內對于集成電路產業的持續投資。 自 2013 年以來國內的半導體設備市場規模不斷增長,2013 年國內半導體設備市場規模 33.7 億美元,根據 SEMI 預測, 2020 年市場規模預計達 181 億美元,七年 CAGR 達 27%。 在 2019 年全球半導體資本支出低迷的情況下, 國內半導體設備支出仍舊保持了增長態勢,市場規模達 134.5億美元。 同比增長 2.5%。 我們認為在國家政策和資金支持下,2021 和 2022 年中國大陸的半導體設備支出將持續保持高位, 市場規模將保持在 180 億美元。

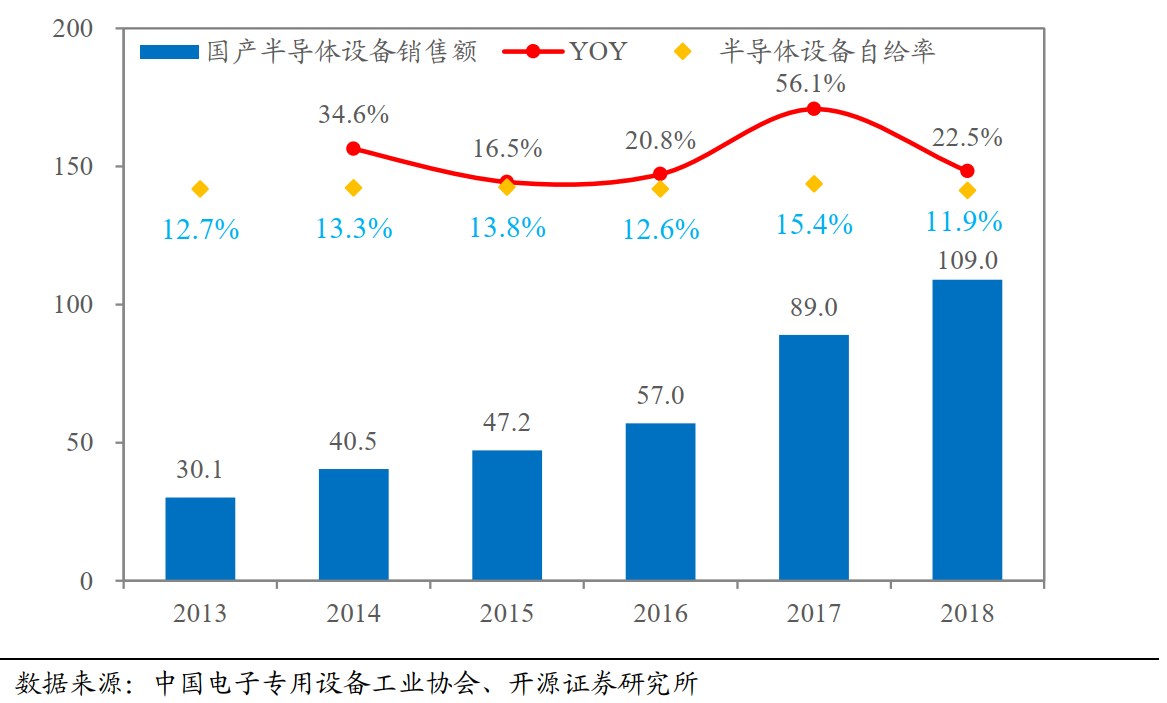

2019 年國產半導體設備銷售額為 161.82 億元,同比增長 30%。 其中集成電路設備銷售額為 71.29 億元,同比增長 55.5%。 而中國大陸 2019 年半導體設備市場規模 134.5 億美元,國產化率約 17%,具備較大國產替代空間。

圖1:近十年中國半導體設備需求量增長迅猛(億美元)

圖2: 國產半導體設備自給率低(億元)

1.2、政策資金雙輪驅動, 助力半導體設備國產化

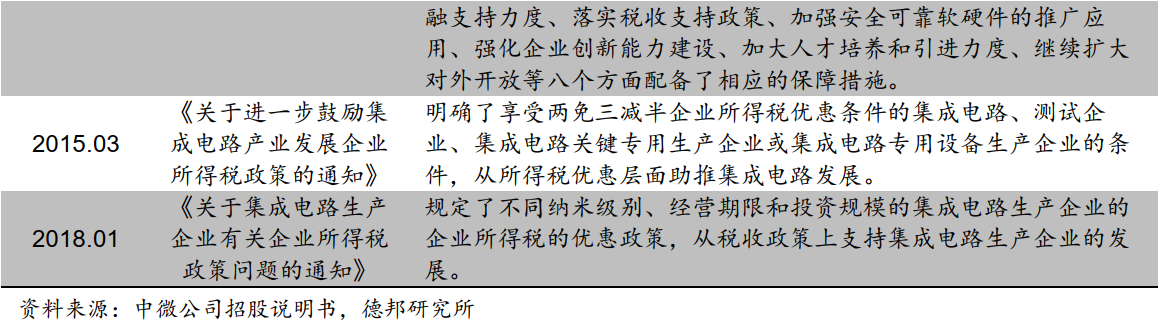

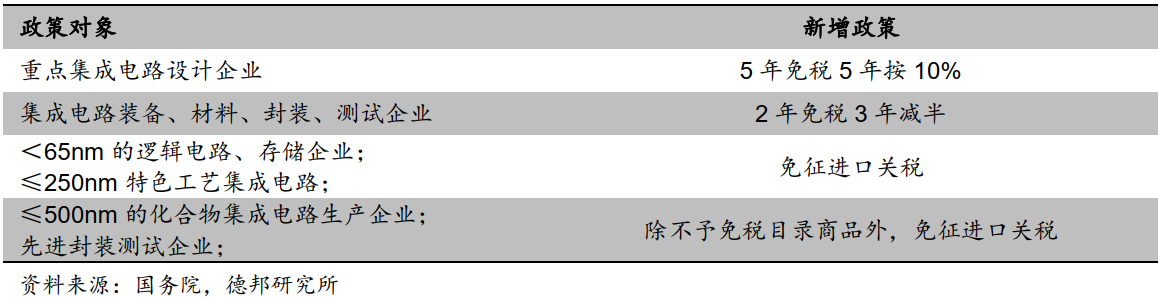

國家政策大力支持半導體設備行業發展,國產替代進程加快。 自“02 專項”以來,國家發布了一系列政策支持我國半導體行業的發展。國家先后出臺了《國家集成電路產業發展推進綱要》,《關于進一步鼓勵軟件產業和集成電路產業發展的若干政策的通知》等多方面為半導體產業政策給予扶持。

《新時期促進集成電路產業和軟件產業高質量發展的若干政策》 出臺, 進一步大力支持國產半導體產業發展。 在半導體國產化需求迫切的情況下, 2020 年 8月國務院發布《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,從財稅、融資、人才、市場等多個維度支持國內半導體相關企業的發展。

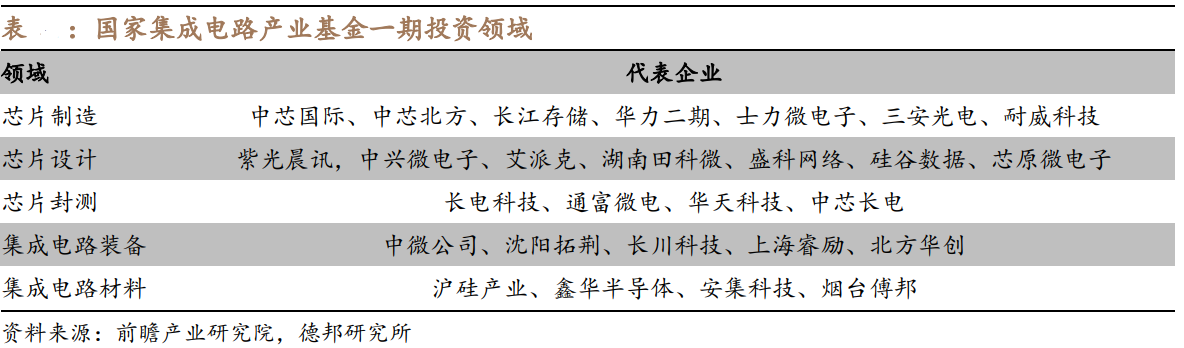

國家大基金深度參與半導體設備行業。 2014 年國家設立了國家集成電路產業投資基金, 2018 年國家集成電路產業投資基金一期經投資完畢,總投資額為 1387億元,公開投資公司為 23 家,未公開投資公司為 29 家,累計有效投資項目達到70 個左右,投資范圍涵蓋集成電路產業上、下游各個環節。大基金一期投資項目中,集成電路制造占 67%,設計占 17%,封測占 10%,裝備材料類占 6%。

大基金二期將繼續支持國產半導體設備發展。 2019 年國家集成電路產業基金二期成立, 投資布局及規劃方向主要有三點:第一, 支持龍頭企業做大做強,提升成線能力;第二, 產業聚集,抱團發展,組團出海;第三, 續推進國產裝備材料的下游應用。

在半導體設備方面,首期基金主要完成產業布局,二期基金將對在刻蝕機、薄膜設備、測試設備和清洗設備等領域已布局的企業保持高強度的持續支持,推動龍頭企業做大最強,形成系列化、成套化裝備產品。加快開展光刻機、化學機械研磨設備等核心設備以及關鍵零部件的投資布局,保障產業鏈安全。充分發揮基金在全產業鏈布局的優勢,持續推進裝備與集成電路制造、封測企業的協同,加強基金所投企業間的上下游結合,加速裝備從驗證到“批量采購”的過程,為本土裝備材料企業爭取更多的市場機會。督促制造企業提高國產裝備驗證及采購比例,為更多國產設備材料提供工藝驗證條件,擴大采購規模。

1.3、近年來中國晶圓廠建設進度加快,拉動下游需求

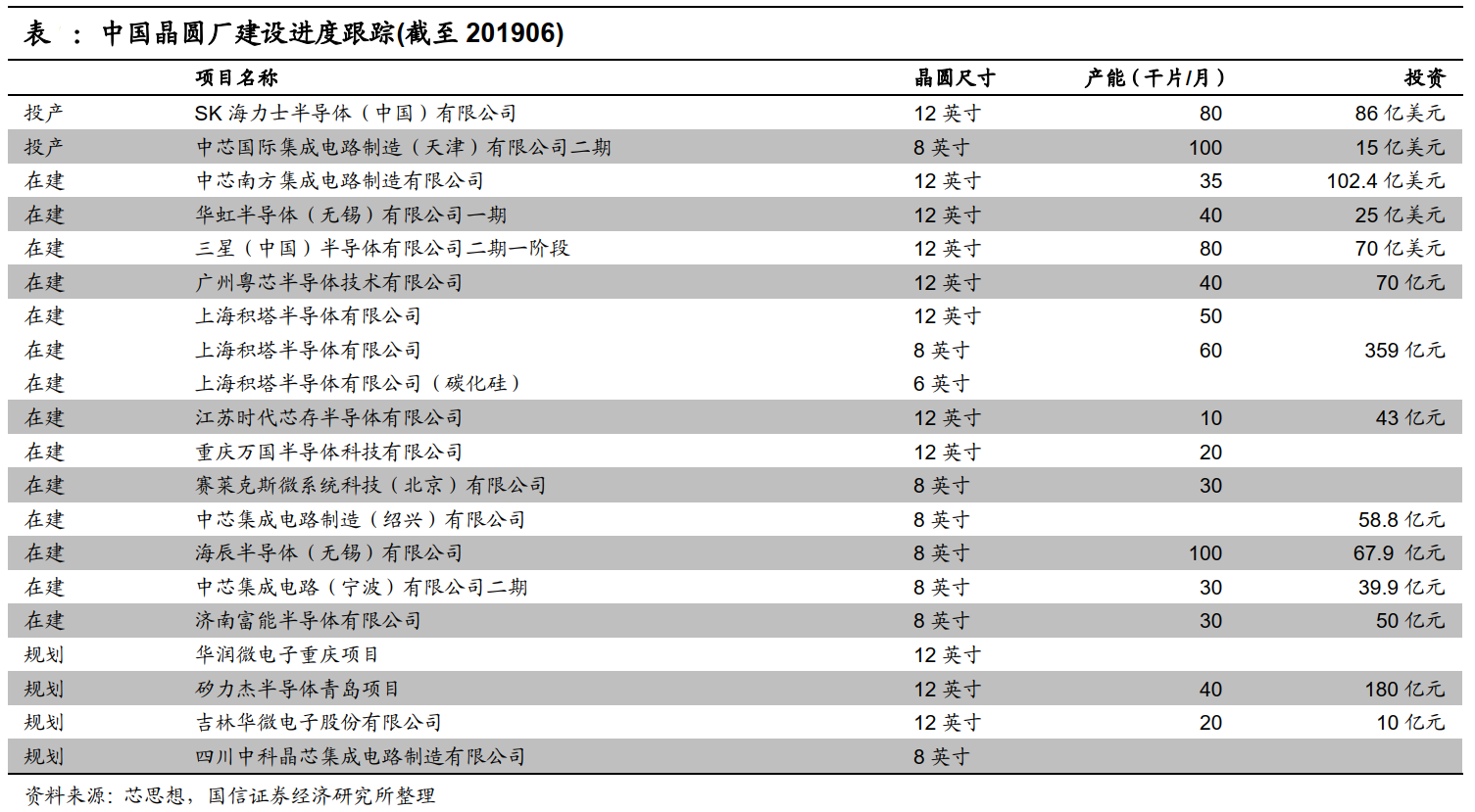

近年來中國晶圓廠建設進度加快,根據芯思想研究院數據顯示, 新建的 20 家FAB 中, 19 年上半年有 2 家在建廠完畢逐步投產, 12 家在建, 4 家在規劃中或新增規劃, 2 家處于停擺狀態。 根據上述數據測算, 總計將投入約 1177 億人民幣,若按 65%~70%為設備投資,則有約需 760 億~830 億增量設備需求。

如果按各項目如期推進, 則預計到 2020~2021 年,中國大陸晶圓廠裝機產能將達到每月400 萬晶圓片/月(約當 8吋), 過去5年產能復合成長率(CAGR)達 12%,成長速度遠高過所有其他地區,對設備需求量將每年拉動近千億市場需求。

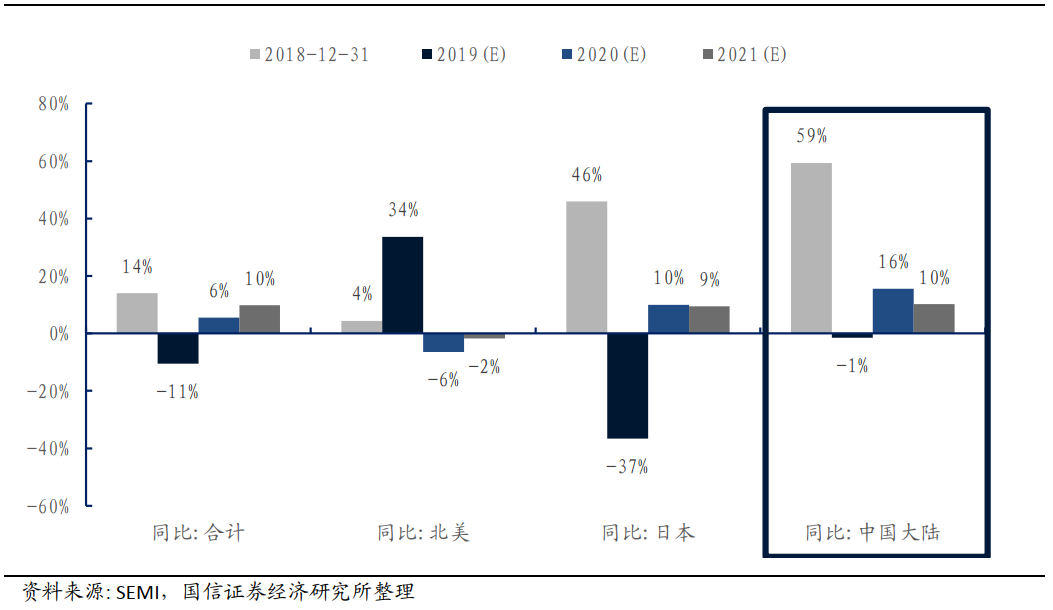

根據 SEMI 數據預估,未來中國區域顯現更為顯著的半導體設備銷售增長潛力。預計 2020~2021 增速可達 10%~16%,快于全球平均 6~10%增速,中國區域迎來國產設備增長的大好時機, 年市場規模可達 130~160 億美金。

圖3:中國區域設備銷售額預計將較快增長

2、半導體國產設備重點公司

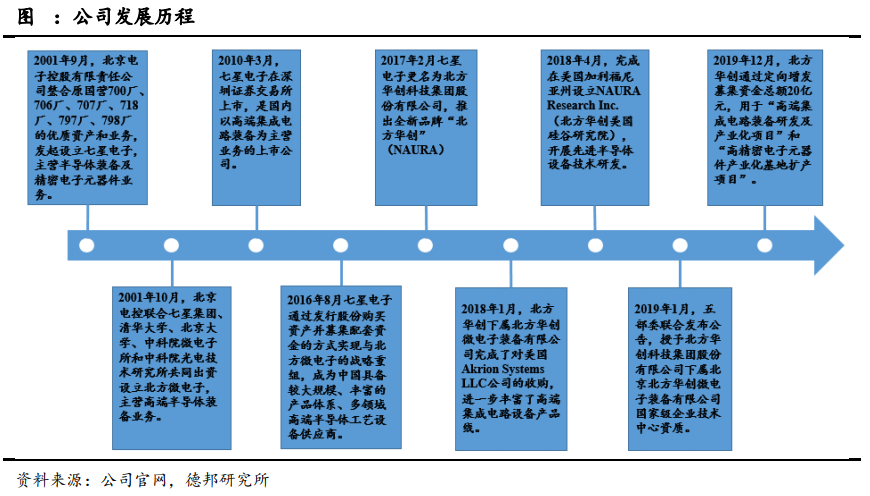

2.1、北方華創

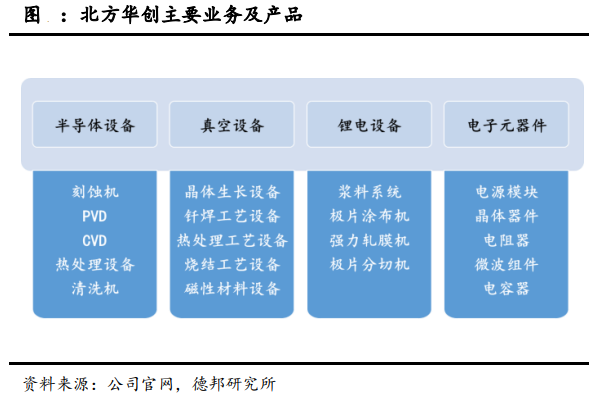

北方華創由七星電子和北方微電子戰略重組而成,是國內領先的平臺型半導體設備企業。主營業務包括半導體裝備、真空裝備、新能源鋰電裝備及精密元器件。半導體設備是公司的核心業務,公司的熱處理設備、刻蝕設備、PVD設備、CVD設備和清洗設備進入國內多家主流晶圓廠。2020年在新冠肺炎疫情的影響下,前三季度公司營收和利潤仍舊保持了高速增長,實現營業收入38.36億元,同比增長40.16%,實現歸母凈利潤3.27億元,同比增長48.86%。

半導體設備已經成為公司核心業務。公司四大業務中,半導體設備為核心業務,營收占比逐年提升,2019年半導體設備業務營收占比為63.9%。主要產品包括刻蝕機、PVD、CVD、熱處理設備和清洗機等,下游覆蓋領域包括集成電路、LED、顯示面板和光伏電池。真空設備和鋰電設備業務合計營收占比15%,其中真空設備包括晶體生長設備、釬焊工藝設備、熱處理工藝設備、燒結工藝設備、磁性材料設備等,主要覆蓋新材料、磁性材料和航空航天等領域;鋰電設備包括漿料系統、極片涂布機、強力軋膜機、極片分切機等,下游覆蓋鋰電池極片生產和鋰電池整線生產。電子元器件業務2019年營收占比20.9%,產品包括電源模塊、晶體器件、電阻器、微波組件和電容器等,主要應用于自動控制、電力電子、精密儀器儀表、鐵路交通等領域。

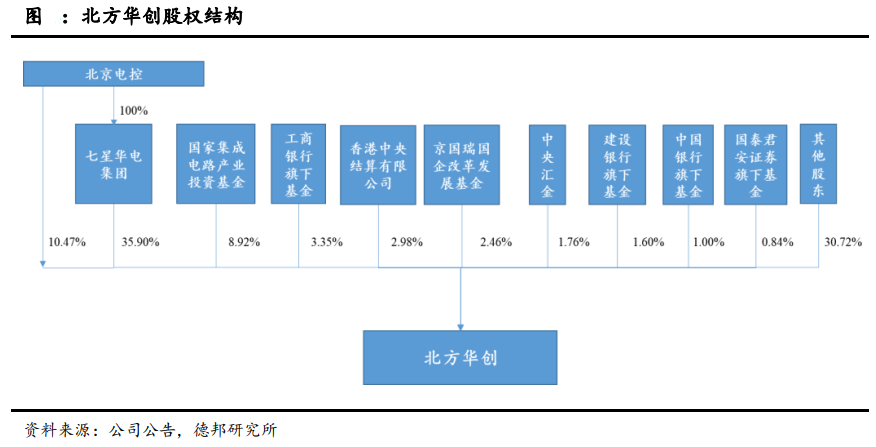

公司實際控制人為北京電子控股有限責任公司。北京電子控股有限責任公司(簡稱北京電控)是北京市國資委授權的以電子信息產業為主業的國有特大型高科技產業集團。北京電控直接持有北方華創10.47%股份,通過七星華電集團間接持有35.90%股份,合計持有46.37%股份,為公司實際控制人。國家集成電路產業投資基金為戰略投資者,是公司第二大股東,持有公司8.92%的股權。

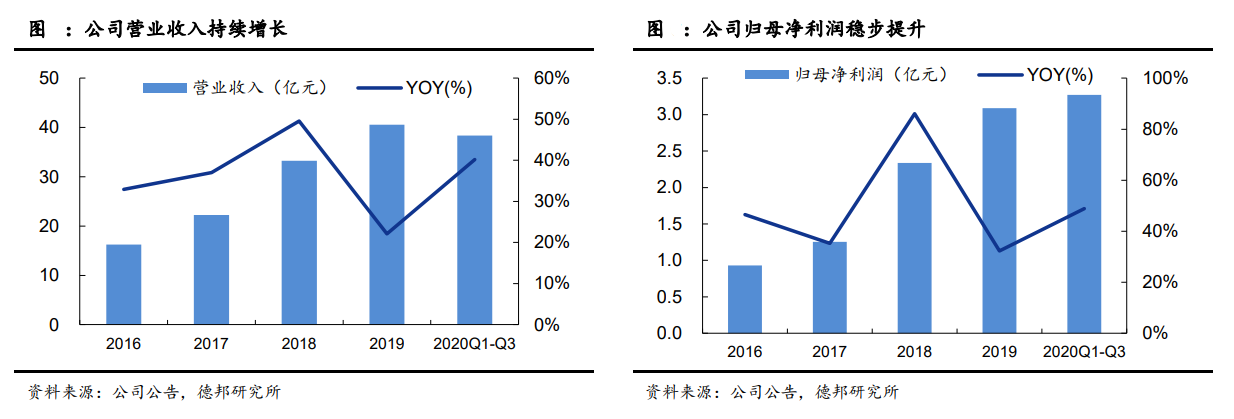

公司營業收入持續增長,凈利潤穩步提升。受益于下游半導體、光伏和LED行業持續發展,公司營收和盈利逐年穩步增長。2019年公司實現營業收入40.58億元,同比增長22.1%,2016-2019年CAGR為35.7%。2019年公司實現歸母凈利潤3.09億元,同比增長32.2%,2016-2019年CAGR為49.3%。2020年在新冠肺炎疫情的影響下,公司前三季度營收和利潤仍舊保持了高速增長,2020前三季度實現營業收入38.36億元,同比增長40.16%,實現歸母凈利潤3.27億元,同比增長48.86%。

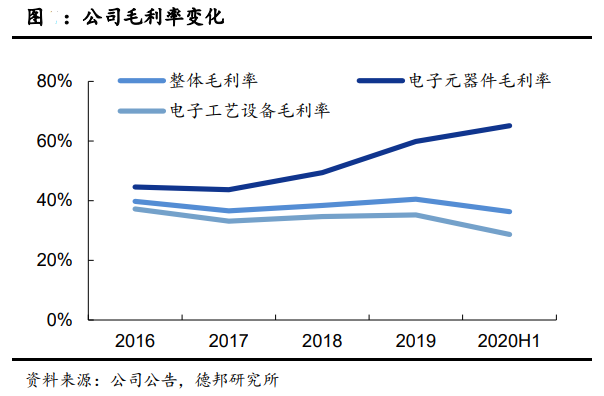

公司毛利水平整體穩定,各年毛利率隨業務占比變化略有波動。具體分業務來看,電子元器件業務毛利率較高,2019年毛利率達59.9%。公司在2018年后將半導體設備、真空設備和鋰電設備統一為電子工藝設備口徑進行披露,電子工藝設備業務整體毛利率波動較大,2018/2019/2020H1年毛利率分別為34.7%、35.2%和28.7%。根據公司2018年以前的統計口徑可以看出,電子工藝設備中,半導體設備毛利率較高,2016和2017年毛利率分別為40.9%和35.3%。而真空設備和鋰電設備毛利率較低,2016和2017年真空設備毛利率分別為22.7%和28%,鋰電設備毛利率分別為19.6%和19.2%。因此各種設備業務占比的變化帶來了設備業務整體的毛利率波動。

公司研發支出持續增長,研發人員數量保持穩定。公司自戰略重組以來,一直保持較高的研發投入,研發支出不斷增長,2019年公司研發支出11.37億元,同比增長30.2%,占營收比例為28%。公司擁有千人研發團隊,截至2019年公司研發人員1121人,占公司員工總數24%。半導體設備行業需要持續不斷的技術創新和資金投入,公司不斷增長的研發支出和穩定的研發團隊有助于公司在行業內保持領先地位并不斷取得突破。

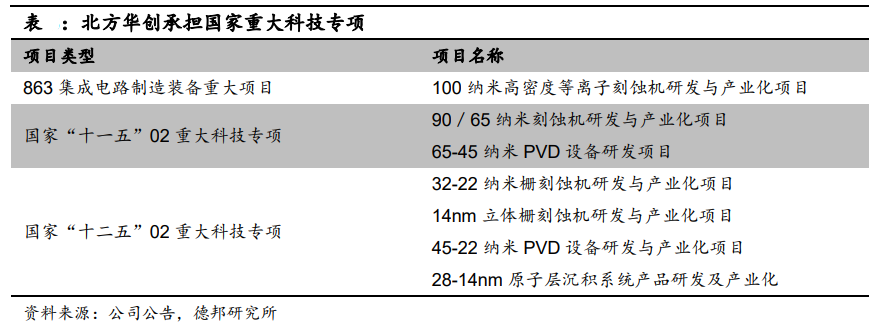

公司作為國產半導體設備主力,承擔多個國家重大科技項目。北方華創作為國資背景的半導體設備國產化主力軍,承擔了863計劃和國家02專項等多個半導體設備公關研發項目,包括刻蝕設備、PVD和CVD設備的研發和產業化,公司承擔項目已部分完成驗收實現產業化。

公司在國產ICP刻蝕技術方面具備領先地位。在集成電路刻蝕設備方面,公司主要覆蓋ICP刻蝕設備,而中微公司主要覆蓋CCP刻蝕設備,兩者短期內并不存在直接競爭的關系。公司ICP刻蝕設備主要用于硅刻蝕和金屬材料的刻蝕,28nm制程以上刻蝕設備已經實現產業化,在先進制程方面,公司硅刻蝕設備已經突破14nm技術,進入上海集成電路研發中心,與客戶共同開展研發工作。

PVD是公司最具競爭力的半導體設備產品。磁控濺射技術屬于PVD(物理氣相沉積)技術的一種,是制備薄膜材料的重要方法之一。北方華創突破了濺射源設計技術、等離子產生與控制技術、顆粒控制技術、腔室設計與仿真模擬技術、軟件控制技術等多項關鍵技術,實現了國產集成電路領域高端薄膜制備設備零的突破,設備覆蓋了90-14nm多個制程。根據公司官網消息,公司PVD設備被國內先進集成電路芯片制造企業指定為28nm制程Baseline機臺,并成功進入國際供應鏈體系。

公司氧化擴散設備技術成熟,國內市占率較高。氧化是將硅片放置于氧氣或水汽等氧化劑的氛圍中進行高溫熱處理,退火指集成電路工藝中所有在氮氣等不活潑氣氛中進行熱處理的過程。上述工藝廣泛用于半導體集成電路制造,北方華創的立式爐、臥式爐設備達到國內半導體設備的領先水平,成為了主流廠商擴散氧化爐設備的優選,實現了較高的設備國產化率。

公司5/7nm先進制程設備研發項目有序推進,奠定公司長期競爭力。2019年12月公司通過定向增發募集了20億元,主要用于高端集成電路裝備研發及產業化項目,為28-14納米集成電路裝備搭建產業化工藝驗證環境和實現產業化,同時開展5/7 納米關鍵集成電路裝備的研發并實現產業化應用。預計項目完全達產后高端集成電路項目帶來的年均銷售收入為26億元,年均利潤總額為5.4億元。

2.2、至純科技

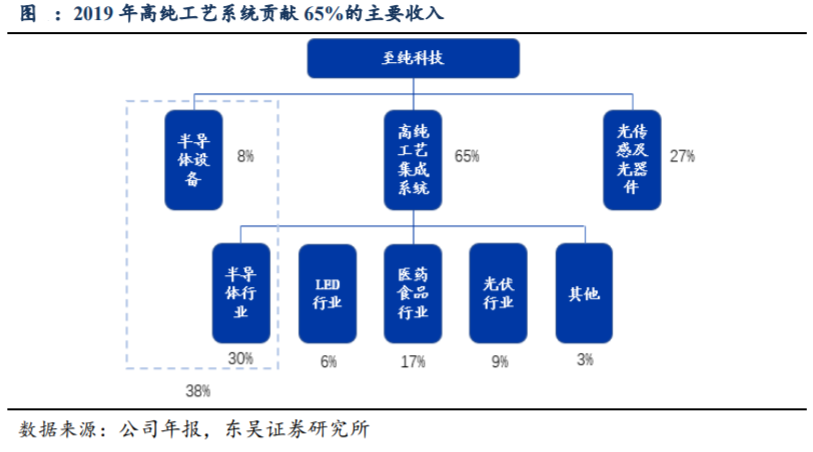

至純科技成立于 2000 年,主要從事高純工藝系統和半導體濕法清洗設備的研發、 生產、銷售及技術服務。高純工藝系統業務包括為電子、生物醫藥及食品飲料等行業的 先進制造業企業提供高純工藝系統的整體解決方案,以及進行高純氣體供應設備和高純化學品輸送設備的銷售。半導體裝備產品主要包括濕法槽式清洗設備和濕法單片式清洗 設備,廣泛應用于集成電路、平板顯示等領域。2012 年-2019 年業務收入從 1.37 億元增 長到 6.37 億元,復合增速為 25%,屬于提供穩健增長現金流的業務板塊。

公司發展主要分為以下五個階段:

業務初創期(2000-2005):這一階段公司業務主要以工程分包為主,業務規模小, 客戶行業結構分散。此階段主要客戶有:上海朝暉藥業、上海交大昂立生命、江蘇南大 光電、空氣化工等。

設計成型期(2005-2008):公司開始成為高純工藝系統整體解決方案供應商,確立 了在高純工藝系統設計方面的優勢,盈利能力與市場地位明顯提升。此階段客戶分布于 醫療行業,逐漸向光伏行業發展,主要客戶有:揚子江藥業、華瑞制藥、浙江震元制藥、 神威藥業、晶澳太陽能、中電電氣等。

技術成熟期(2008-2011):公司加強研發投入,成功完成了多項高純工藝系統核心 設備及相關控制軟件的研發。公司于 2008 年末重點布局光伏行業,主要客戶有:晶澳 太陽能、英利能源、浙江晶科等。

業務穩定期(2011-2015):業務能力與支持體系覆蓋多個下游,盈利能力穩步提升。 此階段公司客戶結構多元化,主要客戶有:上海新進芯微電子、揚子江藥業、國星半導體、中美華東制藥、中谷光電、華瑞制藥、晉能集團、和輝光電、國健藥業、易健生物 等。

結構轉型期(2015 至今):2015 年公司開始布局濕法工藝設備業務,2018 年通過收 購波匯科技進軍光電子領域,目前已完成“半導體+生物制藥+光電子”三板塊戰略部署。 此階段客戶主要向半導體行業傾斜,主要客戶有:上海華力、中芯國際、長江存儲、合 肥長鑫、北京燕東、華潤、華為、麥特達等。

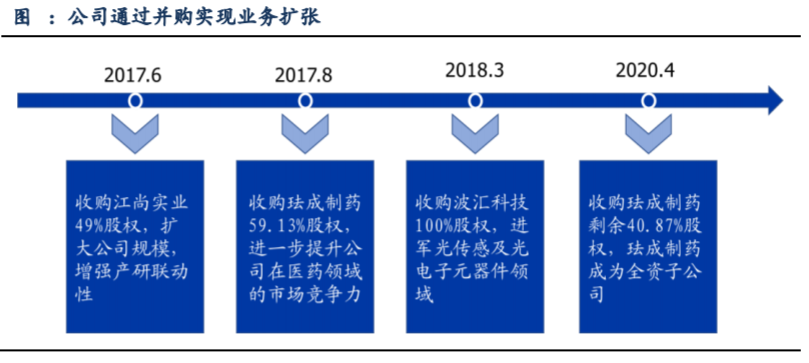

外延并購實現業務擴張。2017 年 8 月,公司收購制藥行業自動化解決方案提供商琺 成制藥 59.13%股權,進一步提升公司高純工藝業務在醫藥領域的市場競爭力。2018 年 3 月,公司收購波匯科技 100%股權,進軍光傳感及光電子元器件領域,同時通過技術協 同效應,公司產品技術與市場競爭力得到進一步提升。22020 年 4 月,公司完成了對琺成制藥 100%的股權收購,并整合了與琺成制藥模塊化和數字化戰略形成協同能力的廣州浩鑫。在上市三年內完成了搭建“半導體+生物制藥+光電子”三個板塊的戰略部署。

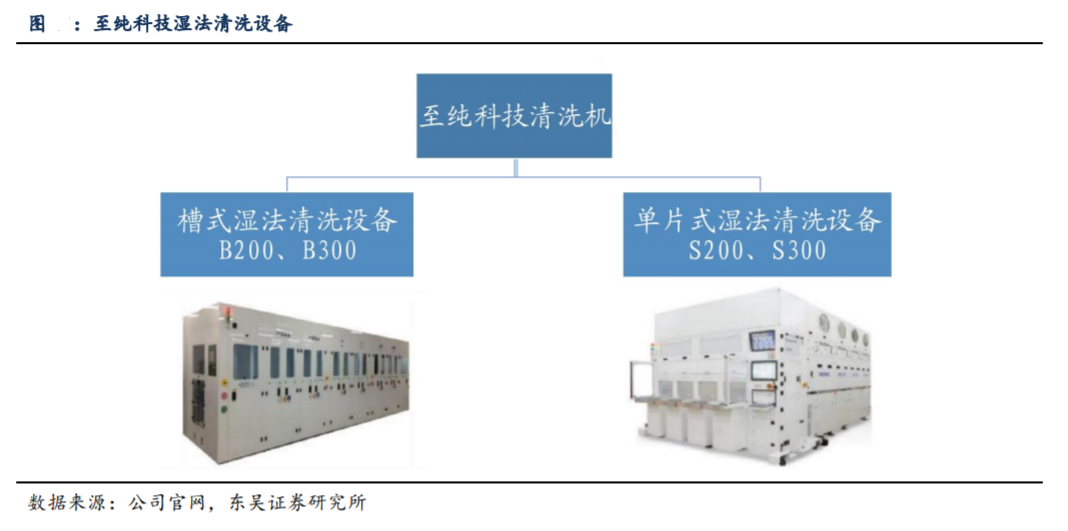

2015 年,至純科技開始布局半導體清洗設備研發。在細分領域上,至純科技主要研 發方向為 14nm 單晶圓和槽式清潔設備。公司產品腔體、設備平臺設計與工藝技術都和 國際濕法設備廠商路線一致,采用先進二流體產生的納米級水顆粒技術,能高效去除微 粒子的同時,還可以避免兆聲波的高成本。公司已經具備生產 8-12 寸高階單晶圓濕法 清洗設備和槽式濕法清洗設備的相關技術,能夠覆蓋包括晶圓制造、先進封裝、太陽能 在內多個下游行業的市場需求,且已經取得中芯國際、北京燕東、TI、華潤等一線客戶 的訂單。隨著國內產業投資量的迅猛增長,我國濕法清洗機臺的國產化率將不斷提高, 以增強半導體自主可控能力,至純科技有搶占國內市場的能力。

近年國產設備中標占比明顯上升,國產清洗設備龍頭迎歷史機遇。我們統計了 2019 年以來國內主要晶圓代工廠的清洗設備招標情況:華力二期累計釋放 26 臺清洗設備, 國產化率 19%,其中盛美半導體和沈陽芯源分別中標 3 臺、2 臺清洗設備;長江存儲累 計釋放 20 臺清洗設備,國產化率 35%,盛美半導體和蘇州芯矽分別中標 5 臺、2 臺清 洗設備。2019 年至純科技獲得中芯、德州儀器、燕東、華潤的濕法設備重復訂單,新增 華虹集團 ICRD、臺灣力晶、中車、華為等用戶,客戶拓展狀況良好。截至 2019 年末, 至純科技已取得近 40 臺正式訂單,其中包括 12 寸單片設備訂單。目前公司設備已經具 備國產替代能力,未來有望借助國產化趨勢持續擴大訂單量。

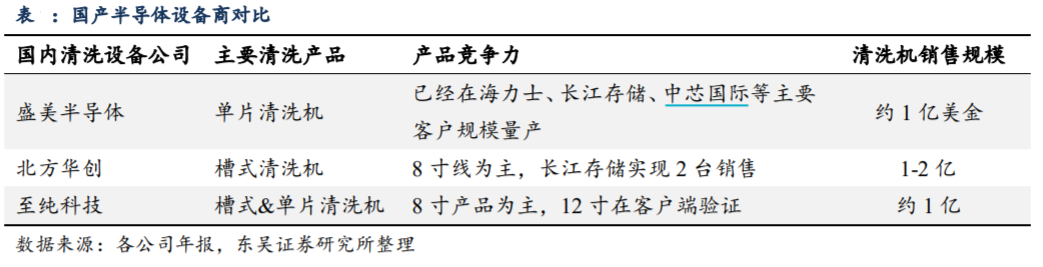

中國國內的半導體清洗設備的主要廠家有三家,體量都不大,分別是盛美半導體,北方華創和至純科技。盛美股份 2019 年收入為 7.57 億元,凈利潤為 1.35 億元。產品主 要是單片式清洗設備,占比總收入的 72.81%,槽式清洗機設備占比總收入的 6%。北方 華創主要清洗設備產品為單片及槽式清洗設備,可適用于技術節點為 65nm、28nm 工藝 的芯片制造。其中,北方華創自有低端的單片清洗設備,并通過收購美國 Akrion 實現了 槽式清洗設備的國產化。北方華創 2019 年收入 40.58 億元,凈利潤 3.09 億元。清洗機 業務大約占比北方華創總收入的 5%左右。 盛美半導體在國內半導體清洗行業單片式領域市占率為第一。產品線最為豐富,具 有顯著技術優勢。其 SAPS、TEBO 技術使兆聲波能量均勻分布在晶圓上,避免其對晶 圓電路的損害,同時又提高了清洗效果。北方華創和至純科技主要以槽式清洗為主,至 純科技的單片式清洗設備正在客戶驗證階段,目前三者核心產品存在差異,正面競爭較少。

2.3、精測電子

武漢精測電子成立于 2006 年,起初專注于基于電訊技術的信號檢測,成功研發了多項平板顯示檢測系統,是國內較早開發出適用于液晶模組生產線的 3D 檢測、基于 DP 接口的液晶模組生產線的檢測和液晶模組生產線的 Wi-Fi 全無線檢測產品的企業,也是行業內率先具備 8k×4k 模組檢測能力的企業。經過多年的發展,公司中后道制程檢測系統的產品技術已處于行業領先水平,技術優勢明顯。

此外,公司積極研發 OLED 調測系統、 AOI 光學檢測系統和平板顯示自動化設備,使公司在 Array 制程和 Cell 制程的檢測形成自有技術。公司于 2014 年購買臺灣光達平板顯示自動化設備相關技術,購買宏瀨光電 AOI 光學檢測系統技術。經過消化、吸收和提高,公司 AOI 光學檢測系統和平板顯示自動化設備迅速發展,特別是AOI 光學檢測系統已成為公司最主要產品。至此,公司形成了“光、機、電、算、軟”技術一體化的優勢。

目前公司已基本形成在半導體檢測前道、后道全領域、新能源領域、平板顯示檢 測領域的布局。

后道領域,公司與韓國 IT&T 合資設立的武漢精鴻主要聚焦自動檢測設備(ATE) 領域(主要產品是存儲芯片測試設備),目前已在國內一線客戶實現小批量重復訂單; 公司通過增資的方式已取得 WINTEST 60.53%的股份(主要產品是驅動芯片測試設 備),目前 WINTEST 已實現批量的訂單,另外 WINTEST 在武漢的全資子公司偉恩 測試已設立完成,這將進一步加快公司在 WINTEST 半導體檢測領域相關技術的引 進、消化和吸收,使公司具備相關產品的研發及生產能力,同時也能進一步降低生產 成本,提高相關產品的競爭力。

前道領域,上海精測主要聚焦半導體前道檢測設備領域,以橢圓偏振技術為核心 開發了適用于半導體工業級應用的膜厚量測以及光學關鍵尺寸量測系統。上海精測膜 厚產品已取得小批量的訂單,電子顯微鏡的相關設備預計在 2020 年推向市場,其余 儲備的產品目前正處于研發、認證以及擴展的過程中。

新能源領域,公司設立武漢精能布局新能源測試領域, 2019 年公司在新能源領 域已取得過億訂單, 2019 年實現銷售收入 1,398.32 萬元。后續公司將加快推進鋰 電池和交直流電源及大功率電子負載檢測的技術研發和市場開拓。

上海精測 2018 年 7 月成立,并于 2019 年 9 月獲得國家集成電路產業投資基金、 上海半導體裝備材料產業投資基金等專業機構的投資,精測電子持股比例由 100%降 至 46.15%。公司實控人彭騫先生2020/2021/2022 年業績承諾營業收入依次不低于 6240 萬元/1.47 億元/2.298 億元,其中 2021-2022 年營收同比增長率分別為 135.6%/56.3%,同時承諾以下產品研發和生產進度:集成式膜厚設備應于 2020年底之前實現知名晶圓廠驗證訂單,并應于2022年底前通過驗證并實現重復訂單;獨立式膜厚設備應于 2020 年底前實現知名晶圓廠驗證訂單,并應于 2022 年底前通過驗證并實現重復訂單;半導體OCD設備應于2021年底前實現知名晶圓廠驗證訂單, 并應于2023年底前通過驗證并實現重復訂單;晶圓散射顆粒檢測設備應于2021年底前實現知名晶圓廠驗證訂單,并應于2023年底前通過驗證并實現重復訂單。實控人的業績和研發承諾實質是對公司產品的自信體現。

IT&T 為韓國 ATE 領域的領軍企業,公司成立于 2006 年,在 Memory ATE 領域 有超 10 年的的研發經驗,公司 CEO 張慶勛擁有 30 年 ATE 領域的研發和管理經驗, 研發和技術實力雄厚,公司與 IT&T 合資可以有效利用 IT&T 的 Memory 領域技術積 累,研發進程加快,實現產品快速導入市場。 Wintest 是全球為數不多的同時具備 LCD/OLED 驅動器芯片、CMOS 圖像傳感 器芯片的測試設備的研發、制造和銷售能力的企業。

Wintest 的 LCD/OLED 驅動器芯 片、CMOS 圖像傳感器芯片的測試設備,無論在性能上和性價比上都具有較強競爭 力。公司收購后通過自身市場拓展能力,可以幫助 Wintest 產品在國內和臺灣地區快 速拓展。同時,公司與 Wintest 合作在武漢成立的全資子公司韋恩測試已設立完成, 加快引進吸收 Wintest 半導體先進檢測技術,降低了公司的研發和生產成本,提高了 競爭力。

在半導體領域,公司于 2019 年 12 月中標長江存儲 5 臺 Memory ATE 設備 (高溫老化測試機,占比 1.2%);2020 年 1 月上海精測中標長江存儲 3 臺集成式膜 厚光學關鍵尺寸(OCD)量測儀(占比 7.1%);2020 年 3 月 Wintest 的 LCD 驅動 IC 檢測設備 WTS-577 獲得臺灣客戶 10.50 億日元(約 6800 萬人民幣)訂單,并已 超其 2018 年全年收入。

雖然 2019 年半導體設備貢獻營收占總營收比例仍然較小,武漢精鴻和上海精測 2019 年凈利潤貢獻為負,但考慮公司半導體設備仍在研發推廣階段,并且在 2020 年 公司產品已逐步導入領先半導體晶圓廠,公司 2020 年半導體檢測設備訂單有望大幅 提高,成為 2020 年公司業績新增長點。

2.4、長川科技

公司主營業務是向集成電路(IntegratedCircuit,IC)封裝測試企業、晶圓制造企業、芯片設計企業等提供測試設備。IC測試設備主要包括測試機、分選機、探針臺、自動化生產線等,目前公司的主要產品為測試機、分選機及自動化生產線。具體來看,公司生產的測試機包括大功率測試機(CTT系列)、模擬/數模混合測試機(CTA系列)、數字測試機(D9000)等;分選機包括重力下滑式分選機(C1、C3、C3Q、C37、C5、C7、C8、C9、C9Q系列)、平移式分選機(C6、C7R系列)等;探針臺(CP12);自動化生產線包括CM2010系列、CM2020系列、CM8200/CM8200A系列。

2013年以來,公司承擔了02專項“通訊與多媒體芯片封裝測試設備與材料應用工程”中,“高壓大電流測試系統”、“SiP 吸放式全自動測試分選機”兩項課題的研發工作,前者已通過長電科技和通富微電的驗證,后者適用于QFP、QFN、BGA 等中高端封裝外型芯片的測試分選,已通過長電科技的驗證并實現批量銷售。目前,公司生產的IC測試機和分選機產品已獲得長電科技、華天科技、通富微電、士蘭微、華潤微電子、日月光等多個一流IC企業的使用和認可。

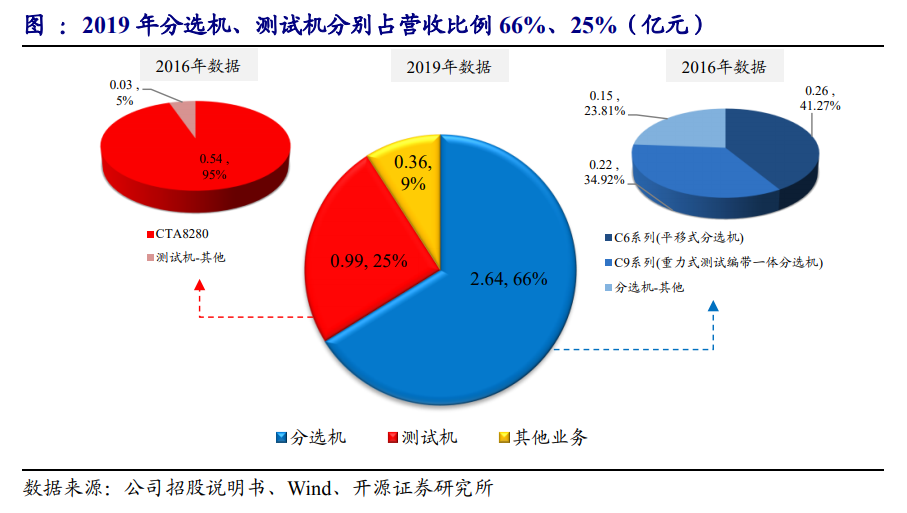

各業務板塊均增長迅猛,分選機產品表現亮眼。2019年,公司在分選機、測試機以及其他業務方面,分別實現營業收入2.64、0.99以及0.36億元,依次占主營業務收入比例66%、25%以及9%。2019年,分選機、測試機以及其他業務分別實現同比增長124%、15%以及200%,2016-2019年3年CAGR依次為61%、21%以及93%。

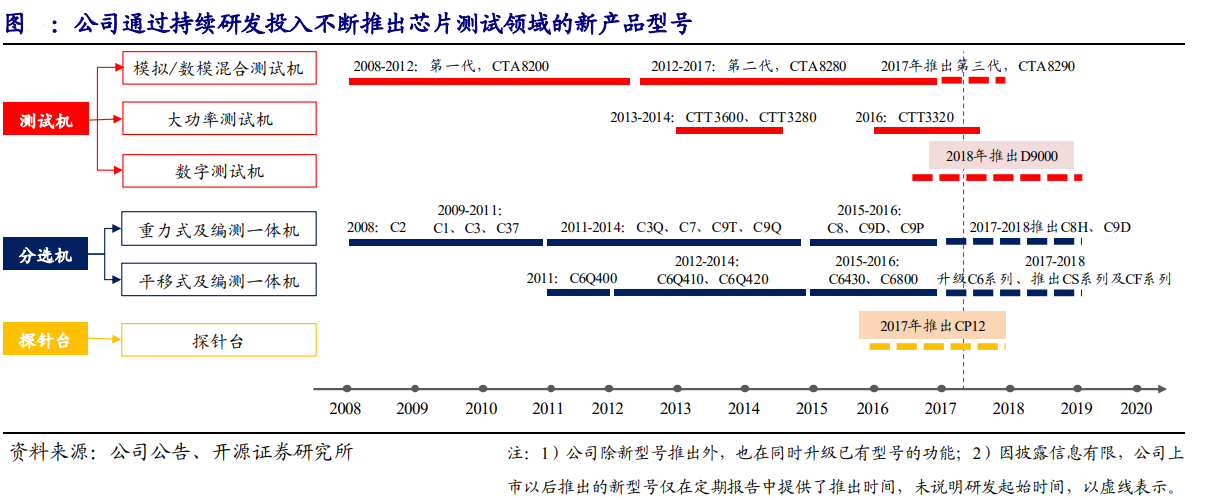

公司以測試機、分選機起家,陸續攻克數字測試機以及探針臺等領域,已全面覆蓋集成電路主要測試設備,部分核心產品實現國內領先、接近國際先進水平。自2008年成立至2017年上市,公司對測試機和分選機的研發投入了大量人員和資金,逐步開發了第一代、第二代模擬/數模混合測試機及大功率器件測試機,和重力式分選機、平移式分選機、測試編帶一體分選機,并實現了各產品型號的規模化生產。上市以來,公司繼續豐富型號及產品線,陸續推出第三代模擬/數模混合測試機、數字測試機以及探針臺等產品。在成功開發出數字測試機和探針臺后,公司產品覆蓋了測試機、探針臺以及分選機三大主要測試設備。目前,公司的測試機和分選機產品在核心性能指標上已達到國內領先、接近國外先進水平,且售價較大幅度低于國外同類型號產品,具備較高的性價比優勢。公司研發的測試機和分選機產品,已獲得長電科技、華天科技、通富微電、士蘭微、華潤微電子、日月光等多個一流集成電路企業的使用和認可。

(1)測試機產品

公司測試機產品線持續完善,由模擬/數模混合測試機、大功率測試機拓展至數字測試機:

模擬/數模混合測試機(CTA系列):公司模擬/數模混合測試機可以用于各類模擬IC(運放、功放、電源管理、驅動電路等)和數模混合IC(數字IC、AD/DA等)的電參數性能測試。公司緊跟市場反饋、持續投入研發,通過配置更多功能模塊、提高測試精度和測試效率、優化測試系統平臺,不斷完成模擬/數模混合測試機新品的開發及升級。公司自2008年成立至今已研發推出三代模擬/數模混合測試機產品:即2009年推出的第一代CTA8200、2013年推出的第二代CTA8280以及2017年推出的第三代CTA8290。根據公司招股說明書披露的2016年測試機板塊收入,CTA8280占比約95%,是該板塊的主要產品型號。上市以來,公司在CTA8280的技術基礎上,通過技術改進和新模塊開發,成功推出CTA8280H、CTA8280F、第三代模擬測試系統CTA8290以及具備100Mhz數字測試能力的CTA8290D。CTA8290的技術和配置達到了業內高端設備的能力,可以直接替代國外高端測試系統,為公司未來銷售增長奠定了基礎。

大功率測試機(CTT系列):公司大功率測試機可以用于各類MOS管、三極管、二極管、IGBT等功率器件的電參數性能測試。公司大功率測試機主要包括2014年推出的CTT3600、CTT3280以及2016年推出的CTT3320三個型號產品。具備32Site并測能力的CTT3320測試系統,已經成為國內并測能力最強的功率器件測試系統。隨著研發投入的加大,公司在提高大電流及高電壓的可測試范圍及測試能力方面有望持續突破,實現產品升級。

數字測試機(D9000):公司將數字測試機作為重點開拓領域,并于2018年開發出了數字測試機D9000,當前D9000集合1024個數字通道、200Mbps數字測試速率、1G的向量深度以及128A的電流測試能力。公司開發的D9000數字測試機從技術角度講,可以達到國際高端水平。國內目前還沒有能夠實現量產的數字測試機,國外主流數字測試機以100Mbps-200Mbps速率為主,高端的數字測試機可實現1G以上的測試速率,數字通道基本在512-1024個。

(2)分選機產品

公司分選機包括重力式分選機、平移式分選機以及測編一體機,可適用SOP、SSOP、TSSOP、HSOP、QSOP、DIP、TO、QFP、QFN、LQFP、PLCC、BGA、PGA、LGA 等多種封裝外型和芯片尺寸,每年陸續會推出多個新產品或升級型號產品,銷售規模保持不斷增長勢頭:

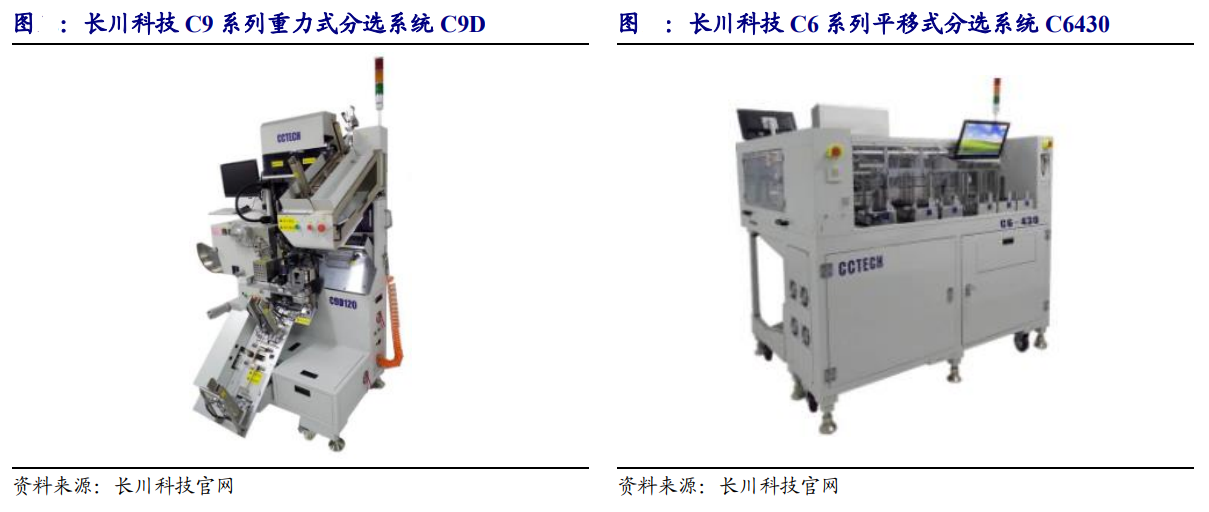

重力式:包括C1、C3、C3Q、C37、C5、C7、C8以及C9等系列。根據公司招股說明書披露的2016年分選機板塊收入,C9系列占比約34.9%,是重力式分選機的主要產品系列。上市以來,公司繼續推出并不斷升級常高溫分選機C8H系列以及高速測編一體機C9D系列產品,其中C8H系列是公司重力式設備進軍中高端測試領域的有力武器;2019年,公司還推出了IPM、TO系列功率器件測試分選機,為進軍汽車電子領域打下了基礎。

平移式:包括C6以及C7R等系列。根據公司招股說明書披露的2016年分選機板塊收入,C6系列占比約41.3%,是平移式分選機的主要產品系列。上市以來,公司在繼續推出新產品系列、升級產品功能,包括持續升級優化C6系列大規模商用平移式自動分選機,其相關性能指標已達國際一流水平,產品瞄準國際市場;自主開發了CS系列產品,可廣泛應用于集成電路ATE測試、基板測試及外觀檢測等多種領域;成功推出了我國首款CF系列測編一體系統,可集成多種模式電性能檢測、外觀檢測、編帶包裝功能,自動化程度高、生產周期短。

(3)探針臺產品

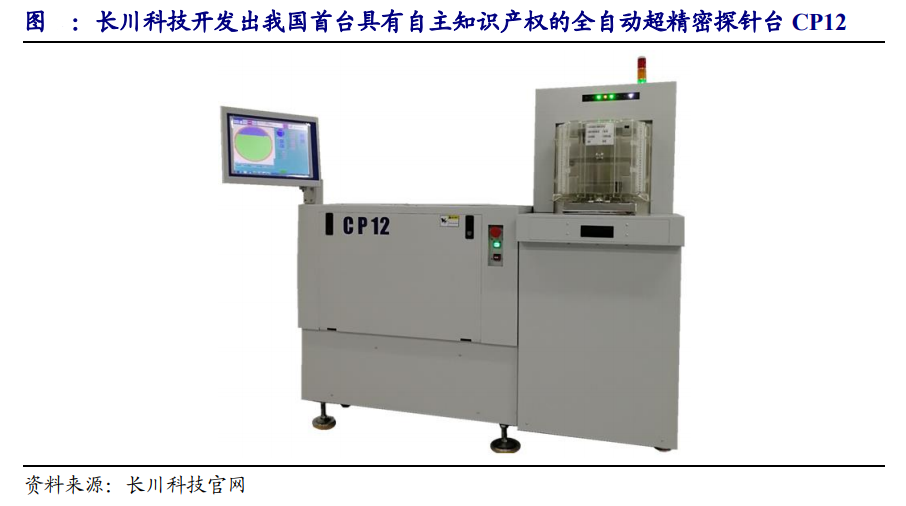

公司成功開發出我國首臺具有自主知識產權的全自動超精密探針臺,客戶端Demo表現良好,二代設備研發取得階段性進展。相比分選機,探針臺對于精度、設備穩定性、系統復雜程度以及工作環境等要求更加嚴格,因其技術難度更大、研發投入更大以及研發周期更長,公司在成立初期即制定了產品分步走的發展戰略:即先研發測試機和分選機,待其研發成功并形成批量生產和銷售后再投入資金進行探針臺等其他設備的研發工作。上市后,公司成功開發了我國首臺具有自主知識產權的全自動超精密探針臺CP12,兼容8/12英寸晶圓測試,并自主開發了可實現晶圓與探針自動定位的視覺系統,整體精度達到國際一流水平,可廣泛應用于SOC、Logic、Memory、Discrete等晶圓測試,目前已順利在客戶端進行Demo,各項性能表現穩定。全新第二代Prober也在加緊研發中,目前已取得階段性進展。

(4)自動化產線除芯片測試外,公司的主營業務還涵蓋了模組自動化測試裝備。公司的模組自動化測試裝備主要針對指紋識別模組、攝像頭模組的生產及測試環節,已成功批量導入了國內主流模組制造廠商,完成國際一流終端客戶的最終認證。公司在自動化裝備板塊也不斷進行新品的開發及產品線的延伸,運用晶圓級測試技術自主開發的TFT半品測試裝備已順利通過客戶認證,針對攝像頭組裝領域研發的產品取得了突破性的進展。公司于2019年完成對STI的收購,其主營業務與公司協同程度很高。公司通過發行股份購買國家集成電路產業基金、天堂硅谷和慧、上海裝備材料基金持有的長新投資90%的股權(交易完成后持有長新投資全部股權),間接獲得新加坡STI 100%股權(長新投資是為收購STI 股權所搭建的收購平臺,尚無實質經營業務,核心資產為持有的STI100%股權)。STI是一家為wafer、芯片提供光學檢測、分選、編帶等功能的IC封裝檢測設備商,主要產品包括轉塔式測編一體機、平移式測編一體機、膜框架測編一體機以及晶圓光學檢測機,與公司主營業務協同程度很高。目前,STI仍在不斷開展新產品的研發,注重滿足先進封裝所需的機臺,爭搶高毛利、高技術壁壘的高端市場份額。

STI出自于德州儀器(TI),核心管理團隊穩定且經驗豐厚;產品以高精度光學檢測技術(AOI)為核心競爭力,關鍵指標全球領先。STI成立于1997年,最初由從TI剝離出來的光學檢測和流程自動化事業部合并而成,其核心管理團隊在AOI設備制造相關領域均具有超過25年的工作經驗,且都已在STI任職超過15年,組織結構穩定,行業經驗豐富,管理水平成熟。截止2019年12月31日,STI共擁有178項專利技術,以2D/3D AOI技術為核心競爭力,融合光學系統設計、自動化機械設計和圖像識別軟件算法等多項關鍵技術,確保其產品在外觀檢測結果的精確性和檢測速度上均保持著競爭優勢。目前,STI的IC封測設備在關鍵性能指標上已達到國際領先水平。

具備領先客戶優勢,服務全球一流的OSAT廠商及具備封測能力的IDM廠商。STI與下游客戶建立了密切的長期聯系,包括德州儀器、美光、意法半導體、三星等大型半導體生產公司及日月光、安靠技術等世界一流的封測外包服務商,具備領先的客戶優勢。STI 曾于2006年及2016年于上千家供應商中脫穎而出,成為TI頒發的全球50家優秀設備供應商之一。

2.5、晶盛機電

浙江晶盛機電股份有限公司創建于 2006 年, 產品主要應用于集成電路、太陽能光伏、 LED、工業 4.0 等新興產業。公司深耕光伏裝備市場,客戶覆蓋中環股份、晶科、晶澳等國內知名光伏企業,以及金瑞泓、有研、合晶等優質半導體企業,客戶質量優質,行業地位穩定。

1)半導體領域:

公司目前已形成 8 英寸硅片晶體生長、切片、拋光、外延加工設備全覆蓋,產品已經批量進入客戶產線,國產化加速落地; 12 英寸硅片晶體生長爐小批量出貨, 12 英寸加工設備的研發和產業化也在加速推進。公司已經開發出第三代半導體材料 SiC 長晶爐、外延設備,其中 SiC 長晶爐已經交付客戶使用,外延設備完成技術驗證,產業化前景較好。 公司的半導體硅片拋光液、半導體坩堝、磁流體等重要半導體零部件、耗材已經取得客戶的認證應用,進一步提升了公司在國內半導體材料客戶中的綜合配套能力。

2)光伏領域:

公司依然是國內硅片大廠新增產能的優勢供應商,保持新增訂單市場份額第一, 目前已建立覆蓋全自動單晶爐、多晶鑄錠爐、切磨復合加工一體機、截斷機、切片機、疊瓦自動化生產線、智慧物流車間等較為齊全的光伏設備產線。公司協同客戶引領行業新產品技術迭代, 據公告, 是行業內率先開發并批量銷售 G12 技術路線的單晶爐、智能化加工設備、切片機、疊瓦自動化產線的廠商。

3)藍寶石材料領域:

公司布局了藍寶石材料生產及切磨拋加工等關鍵環節,成功掌握國際領先的超大尺寸 300kg、 450kg 級藍寶石晶體生長技術, 擁有行業領先的技術和成本優勢。公司與全球領先消費電子視窗防護制造龍頭藍思科技戰略合作, 據公告雙方在寧夏共同成立合資公司建設藍寶石材料制造基地,為藍寶石材料在消費電子應用領域的規模應用提前布局。

4)工業 4.0 領域:

公司切入智能物流、倉儲、開發了蛟舟號復合機器人和 IMES 軟件為客戶提供智能工廠解決方案,滿足了客戶對“智能制造”“機器換人”的生產技術需求。

隨著近年來光伏平價上網趨勢推進需求釋放,光伏市場持續保持較高景氣度, 同時一體化廠商擴產趨勢確定、 大尺寸具備一定迭代作用、同時產業成本持續下降,硅片環節將迎來擴產浪潮。公司 2020 年前三季度收入 24.85億元,同比增長 23.81%;歸母凈利潤 5.24 億元,同比增長 11.00%。據公告, 截止 Q3 公司未完成合同總計 59 億元,同比增長大幅增長 130.65%,其中未完成半導體設備合同 4.1 億元。同時,公司合同負債高達 22.24 億元,同比大幅提升 125.79%,均體現公司 2020 年新簽訂大筆訂單, 未來收入業績增長有望進一步提速。

公司 2020 年 Q3 單季度盈利能力環比顯著提升,毛利率、凈利率為 39.03%、 24.29%,分別環比提升 12.09、 5.78pct,主要系公司公告的大尺寸長晶爐供應鏈調整后規模效應體現,盈利能力回歸正常水平。

晶盛機電是國內規模、技術、效益領先的光伏設備供應商,已建立覆蓋全自動單晶爐、多晶鑄錠爐、切磨復合加工一體機、截斷機、切片機、疊瓦自動化生產線、智慧物流車間等較為齊全的光伏設備產線。全自動單晶硅生長爐被工信部評為第三批制造業單項冠軍產品,全自動單晶爐系列產品和 JSH800 型氣致冷多晶爐產品分別被四部委評為國家重點新產品。

公司是國內最大規模出貨單晶硅生長爐設備的企業。 公司的長晶爐系列產品在晶體硅生長設備領域市占率排名前列。 2019 年銷售晶體生長設備 1457 臺,同比增長 8.41%,占據國內高端市場絕大部分份額。此外,公司近年來光伏晶體生長設備相關收入呈穩定增長趨勢, 2019年晶體生長設備實現營收 21.73 億元,同比增長 12.04%,遠高于同行業競爭對手。 隨著未來硅片進入擴產高峰,大尺寸/N 型硅片滲透率提升, 公司有望實現市場份額的進一步擴大。

根據公司公告,公司目前硅片設備國內市場份額第一,客戶包括中環、晶科、晶澳、上機、阿特斯等龍頭硅片企業。 2020 年前三季度公司新簽光伏設備訂單超過 45 億,同比大幅增長。

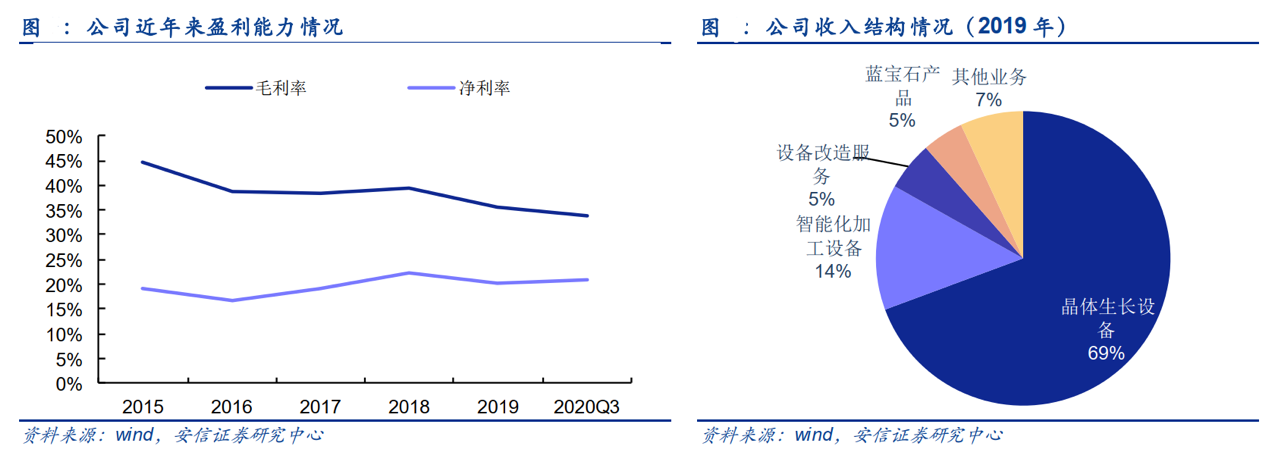

2.6、中微半導體

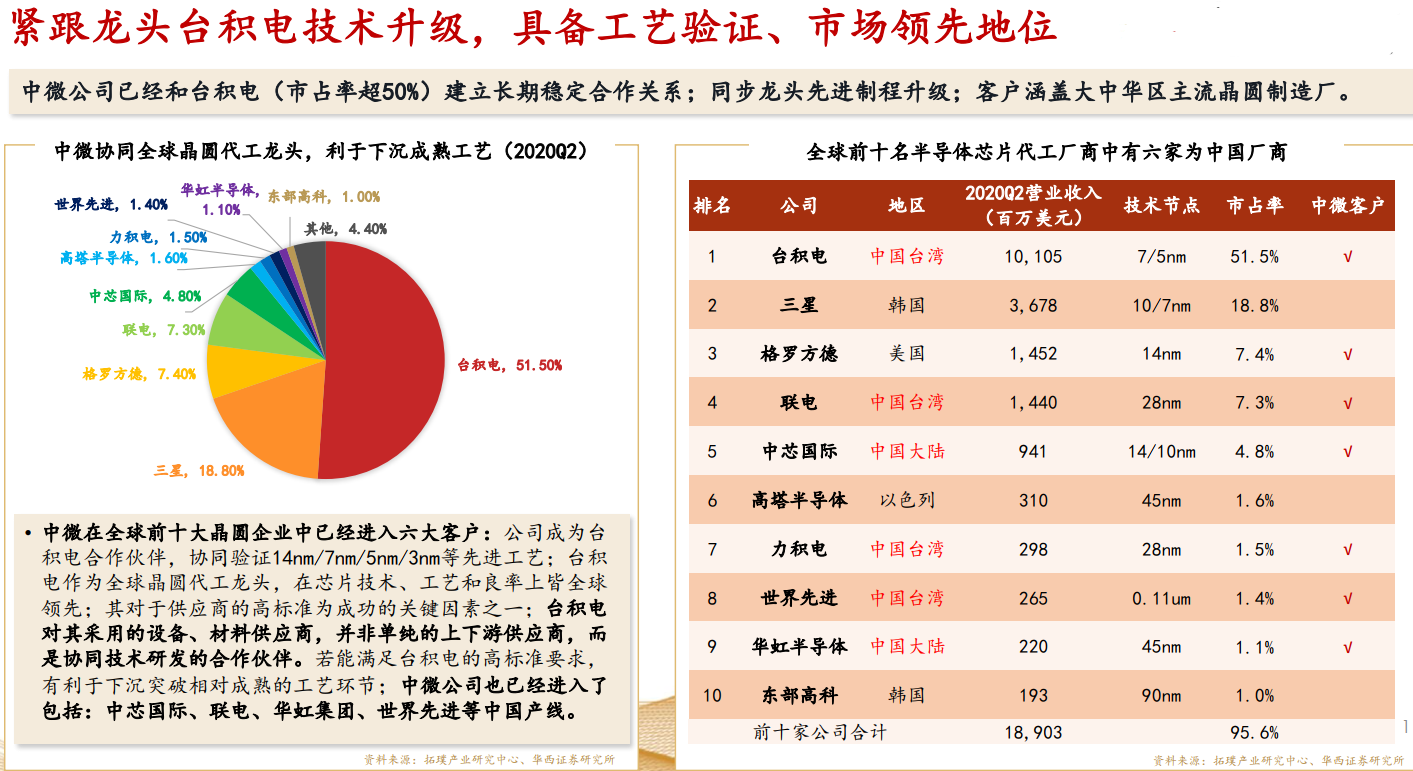

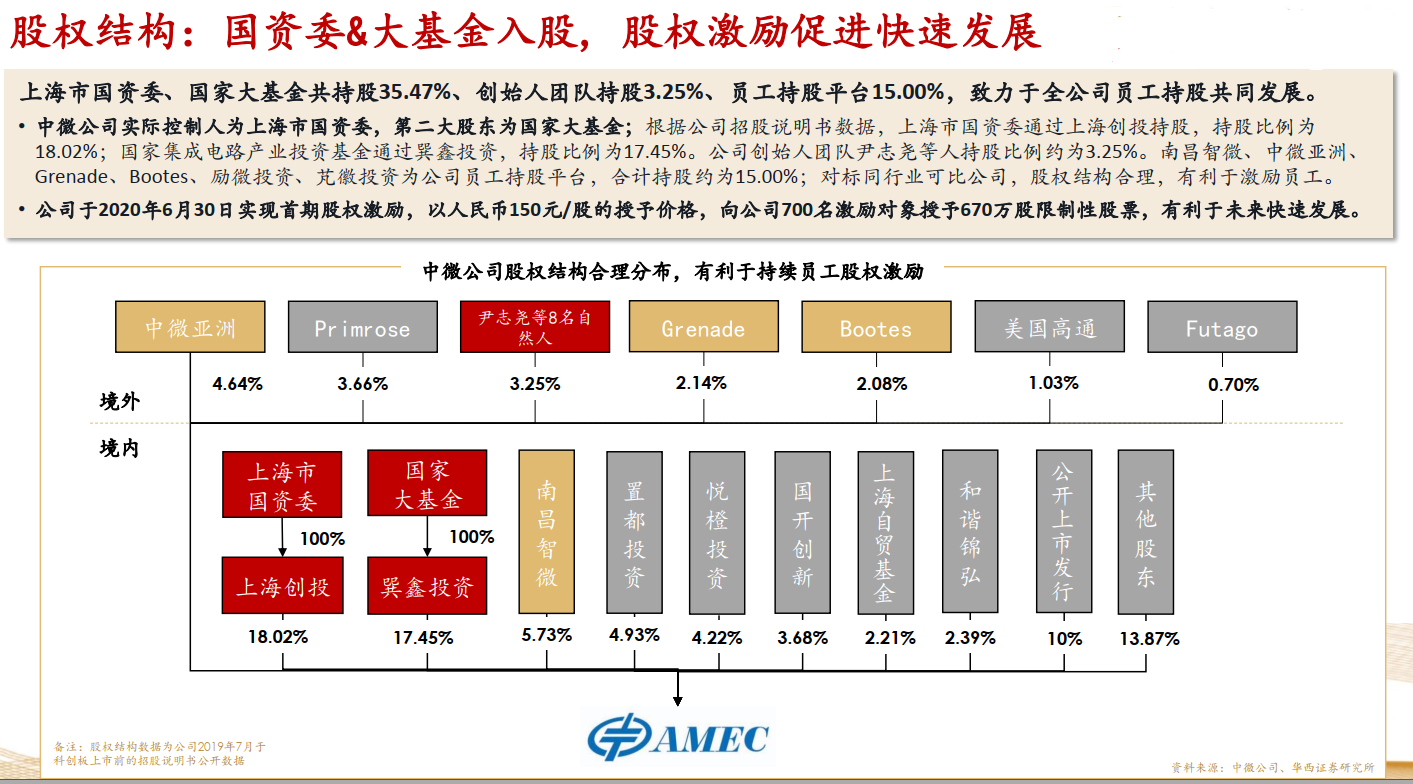

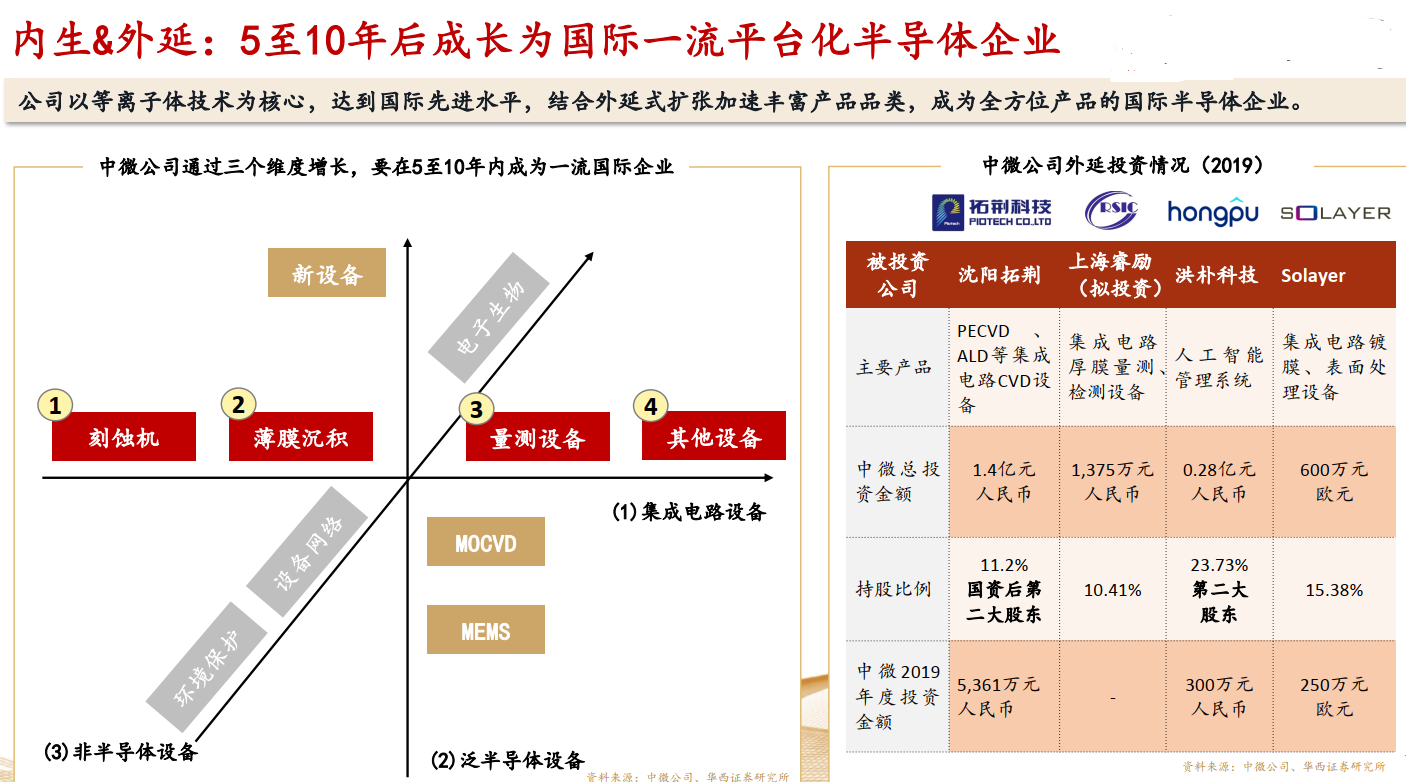

中微公司是中國最大,全球領先的半導體刻蝕設備/MOCVD設備供應商。中微成立于2004年,創始團隊來自于美國AMAT/LAM等知名企業,2019年成功在科創板上市,目前主要股東包括上海創投(18%)及國家集成電路產業基金(17%)。公司自2007年起進入刻蝕設備賽道,量產設備已進入全球最先進的7/5nm先進制程產線,全面覆蓋臺積電、SK海力士等海外及臺灣地區客戶,以及長江存儲、中芯國際、華力微電子等大陸客戶。在刻蝕設備業務不斷成長同時,2016年公司抓住本土LED市場擴產契機推出MOCVD設備,并取得較快收入增長,2019年在全球氮化鎵基藍光LED MOCVD設備市場份額已超過60%。

中微公司主要從事高端半導體設備的研發、生產和銷售,包括半導體集成電路制造、先進封裝、 LED 生產、 MEMS 制造以及其他微觀工藝的高端設備等。公司的等離子體刻蝕設備已在國際一線客戶從 65nm 到 14nm、 7nm 和 5nm 的集成電路加工制造及先進封裝中有具體應用,其中 7nm/5nm 刻蝕技術為國內唯一。公司的 MOCVD設備在行業領先客戶的生產線上已大規模投入生產。公司已成為世界排名前列、國內占領先地位的 LED 氮化鎵基 MOCVD 設備制造商。

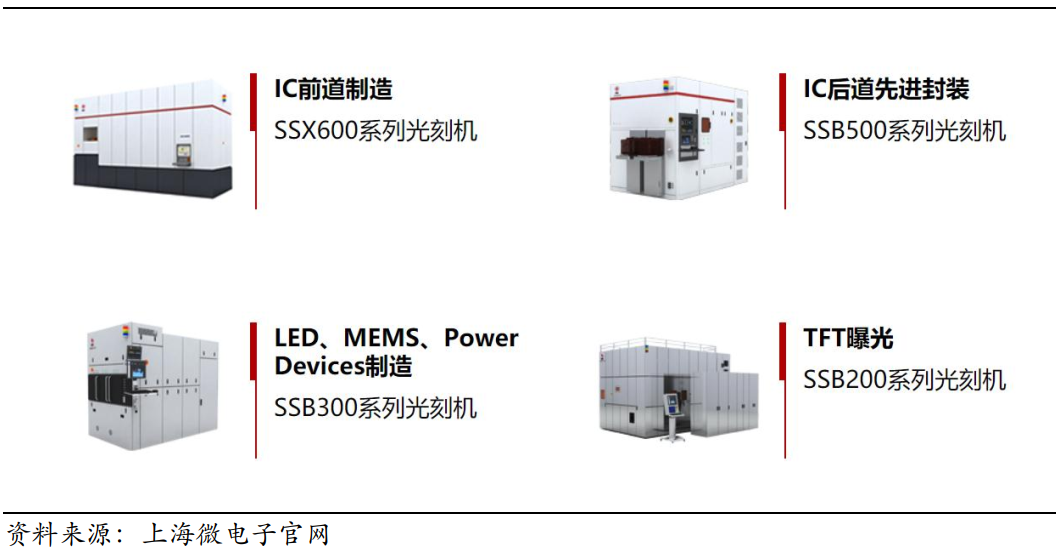

2.7、上海微電子

上海微電子裝備是國產光刻設備龍頭企業。公司主要從事半導體裝備、泛半導體裝備以及高端智能裝備的設計制造銷售,其中光刻設備是公司的主營業務。公司在光刻設備領域擁有全國最先進的技術,產品目應用于集成電路產業鏈中晶圓制造、封裝測試,以及平板顯示、高亮度 LED 等領域。

公司的IC前道光刻機逐漸取得階段性成果,積極布局FPD光刻機產品線,繼續擴大在中低端光刻機市場的優勢。目前公司IC前道光刻機水平與ASML差距明顯,但是不斷取得階段性的成果,已經實現90 nm制程。公司已經實現從低端切入市場,在中低端市場中具有高國內市場占有率。公司擁有先進的封裝光刻機技術,目前已成為封測龍頭企業的重要供應商,國內市場占有率高達80%,全球市場占有率達40%。公司LED/MEMS/功率器件光刻機性能指標領先,LED光刻機市占率第一。目前公司實現首臺4.5代TFT投影光刻機進入用戶生產線,同時6代以下機型全球領先,并逐步布局研發6代及6代以上的產品。

公司是大陸光刻設備龍頭企業。目前公司所研發的高端前道光刻機實現90nm制程。在中低端先進封裝光刻機和LED光刻機領域,公司技術領先,在中國大陸市場份額已經超過80%。其先進封裝光刻機率先實現量產并遠銷海外市場,獲得多項大獎和技術認證廣受業內認可。根據芯思想數據,上海微電子2018年出貨大概在50-60臺之間。

根據中國半導體協會,公司在半導體設備商中排名第5,是唯一上榜的專門研究銷售光刻機的廠商。

公司具有強大的研發團隊,自主創新能力不斷提升。在國家的大力支持下,公司不斷通過引進優秀的人才壯大核心團隊以進一步提升公司的競爭力和產品研發效率。根據國投高新,上海微電子目前研發隊伍不斷壯大,其中包括擁有卓越才能的國家千人計劃專家、上海市科技領軍人才、上海市技術學科帶頭人等重量級專業人才。根據企查查數據,公司近年來專利發布數量呈增長態勢,這也顯示出上微自主創新能力不斷提升。截至2018年12月,SMEE直接持有各類專利及專利申請超過2400項,同時公司通過建設并參與產業知識產權聯盟,進一步整合共享了大量聯盟成員知識產權資源,涉及光刻設備、激光應用、檢測類、特殊應用類等各大產品技術領域,全面覆蓋產品的主要銷售地域,使得公司競爭實力不斷提升。公司是國家重點扶持企業。上海微電子在國家02專項的支持下積極布局光刻機制造。

公司最大股東為上海電氣,股本占比達到32.09%。上海市國資委是公司的實際控制人,其通過電氣集團、上海科投、泰力投資等股東合計持有公司 53.49%的股權。公司擁有4家全資子公司以及一家參股子公司。

公司200系列投影光刻機采用先進的投影光刻機平臺技術,專用于AM-OLED和LCD顯示屏TFT電路制造,具備高精度(1.5um)、支持小Mask(6英寸)降低用戶使用成本和智能化校準及診斷特征,可應用于2.5代~6代的TFT顯示屏量產線。目前市場主流的OLED量產機型為6代,研發機型為2.5或4.5代,由于尼康及佳能不提供6代以下機型,公司6代以下機型全球領先。

2.8、盛美半導體

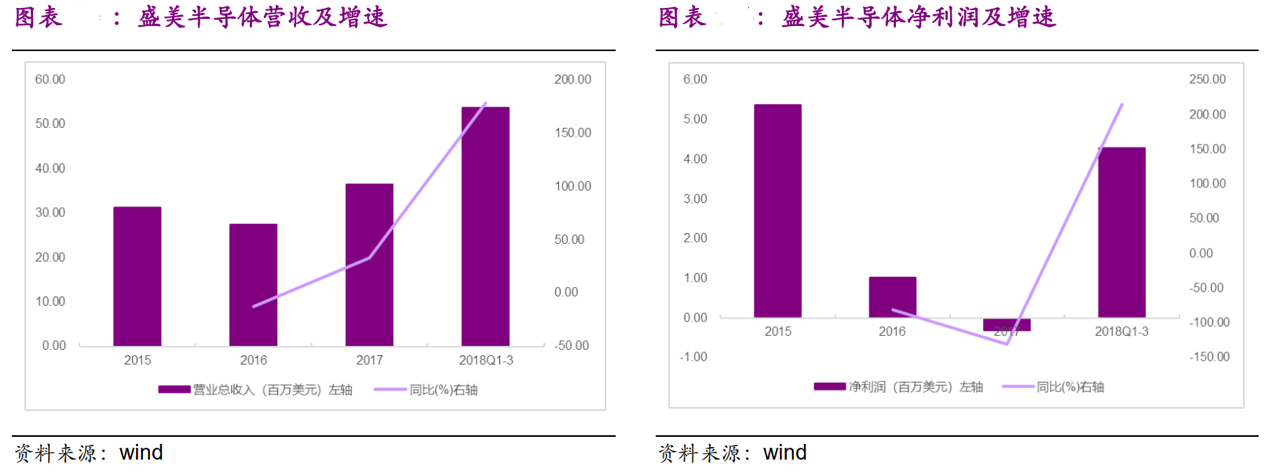

盛美半導體(ACM)是國內濕法設備龍頭,于 1998 年在美國成立, 2006年設立盛美上海,開發 SAPS 兆聲波清洗技術; 2017 年在美國納斯達克成功上市。公司主要產品為清洗機,截止到 2017 年,盛美總共銷售了 30 多臺清洗設備,客戶包括海力士、長江存儲、中芯國際、上海華力、 JECT 等。

公司 2017 年營業收入 3650 萬美元,同比增長 33.2%;凈利潤-3.2 萬美元。從產品結構看,公司 2017 年單晶片清洗設備銷售收入達到 2710 萬美元,同比增長 26%;先進封裝設備收入 750 萬美元,同比增長 67%;售后服務收入 190 萬美元,同比增長 38%。 2018Q1-Q3 營收 5380 萬美元,同比增長 178.53%;凈利潤 42.9 萬美元。

2.9、華興源創

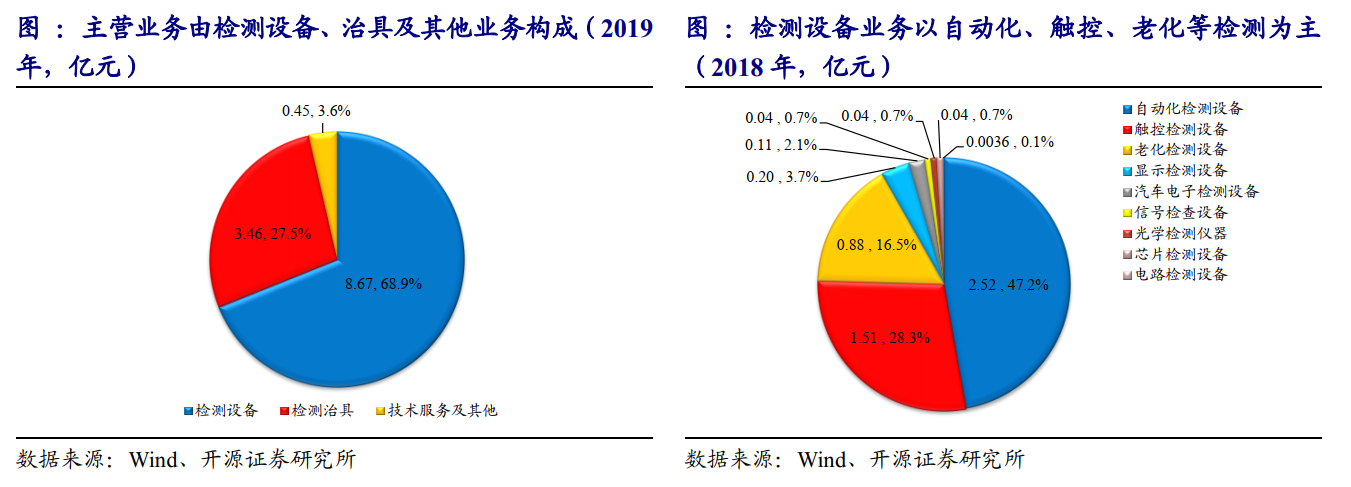

華興源創,成立于 2005 年,是國內領先的檢測設備與整線檢測系統解決方案提供商,主要從事平板顯示及集成電路的檢測設備研發、生產和銷售, 公司主要產品包括顯示、觸控、光學、老化、電路、信號、自動化等平板顯示檢測設備和電池管理系統芯片測試機、分選機等集成電路測試設備。公司主要測試產品用于液晶 LCD 與柔性 OLED 中小型平板、集成電路、汽車電子、太陽能面板等行業。公司掌握多項自主研發的核心技術, 比如柔性 OLED 的 Mura補償技術、柔性 OLED 的顯示與觸控檢測技術、柔性 OLED 的機器視覺檢測技術、移動終端平板顯示屏的移載平臺、移動終端電池管理系統芯片測試技術、超大規模數模混合芯片測試平臺等技術。在全球設立眾多分支機構,與國內外眾多知名企業建立了合作關系。

公司產品主要包括檢測設備、檢測治具等。檢測設備分為平板顯示檢測設備、集成電路測試設備和其他檢測設備(主要為汽車電子檢測設備,用于車載顯示屏的檢測)。公司產品在各類數字及模擬信號高速檢測板卡、基于平板顯示檢測的機器視覺圖像算法,以及配套各類高精度自動化與精密連接組件的設計制造能力等方面具有突出優勢。

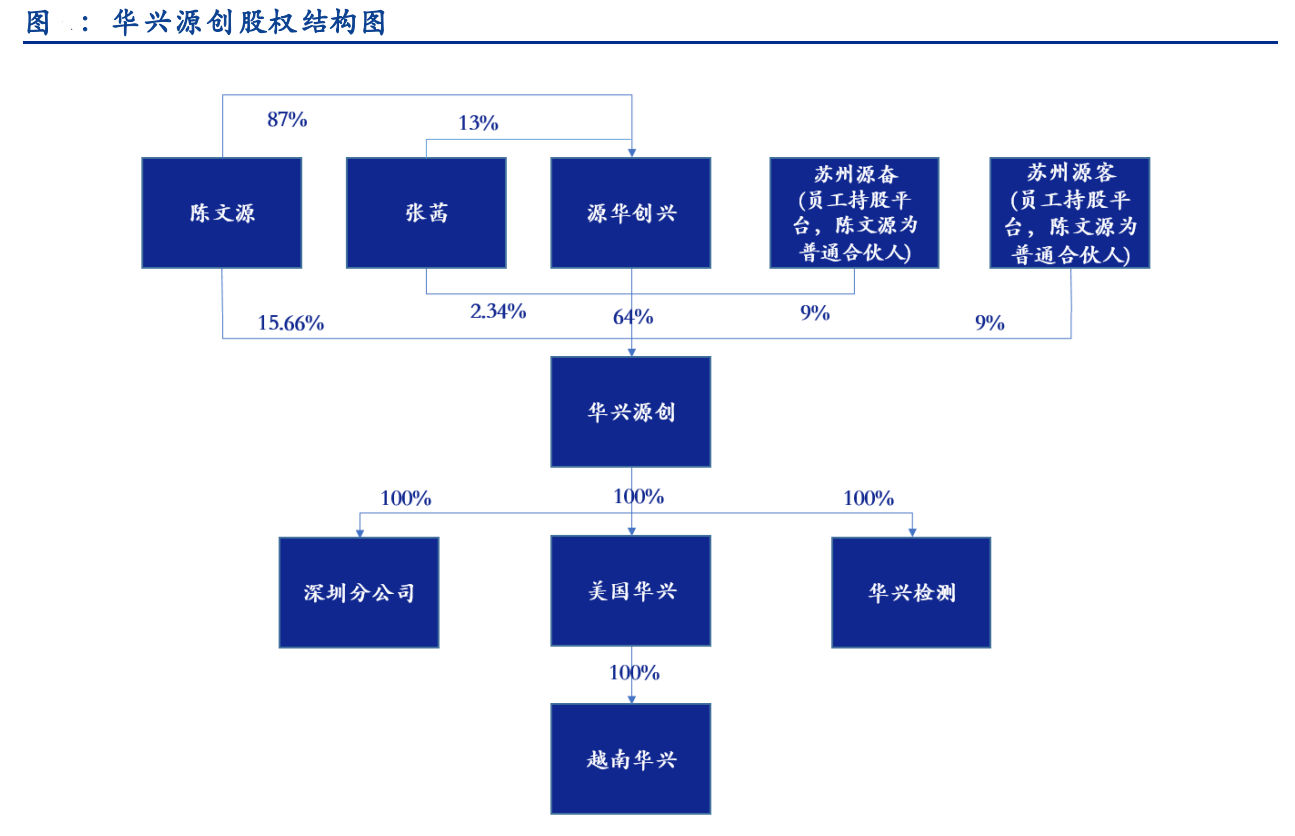

公司的實際控制人是陳文源、張茜夫婦,公司旗下有四家全資子公司。 陳文源、張茜夫婦通過直接和間接方式合計持有公司 93.15%的股份,為公司的實際控制人。公司股權結構十分集中。

公司旗下四家全資子公司,其中華興檢測主要負責提供發行人內部及外部需求客戶產品的CNAS 認證的檢測業務;美國華興主要負責發行人重點客戶的關系維護和售后服務、集成電路檢測設備的研發;越南華興主要負責重點客戶的售后服務及提供有償修理、維護服務,并對當地客戶業務進行開發;成都華興主要負責重點客戶的售后服務及提供相關修理、維護服務,并對當地客戶業務進行開發。

2019 年 12 月 7 日,公司公告擬通過發行股份及支付現金的方式購買李齊花、陸國初持有的歐立通 100%的股權,初定交易金額為 115,000 萬元, 其中以發行股份的方式支付交易對價的 70%,即 80,500 萬元,以現金方式支付交易對價的 30%,即34,500 萬元。 發行股份購買資產的發股價格為 26.05 元/股。 李齊花、陸國初承諾歐立通 2019 年、 2020 年和 2021 年累計實現的扣除非經常性損益前后孰低的歸屬于母公司所有者凈利潤不低于 33,000 萬元。

歐力通深耕消費電子行業,尤其在可穿戴設備(如智能手表、無線耳機等) 智能檢測領域技術儲備豐富,產品質量優秀、技術實力夠硬、 響應速度快, 已經進入國際知名消費電子品牌廠商供應鏈體系,與廣達、仁寶、立訊等大型電子廠商建立合作關系。

歐力通主要產品為智能組裝測試設備,產品主要應用于消費電子、汽車電子等行業。 2017、 2018、 2019 年 1-8 月,歐力通實現營業收入分別為 7,370、 24,139、20,790 萬元,增幅明顯,實現凈利潤分別為 1,353、 7,352、 7,158 萬元,同樣大幅增長。

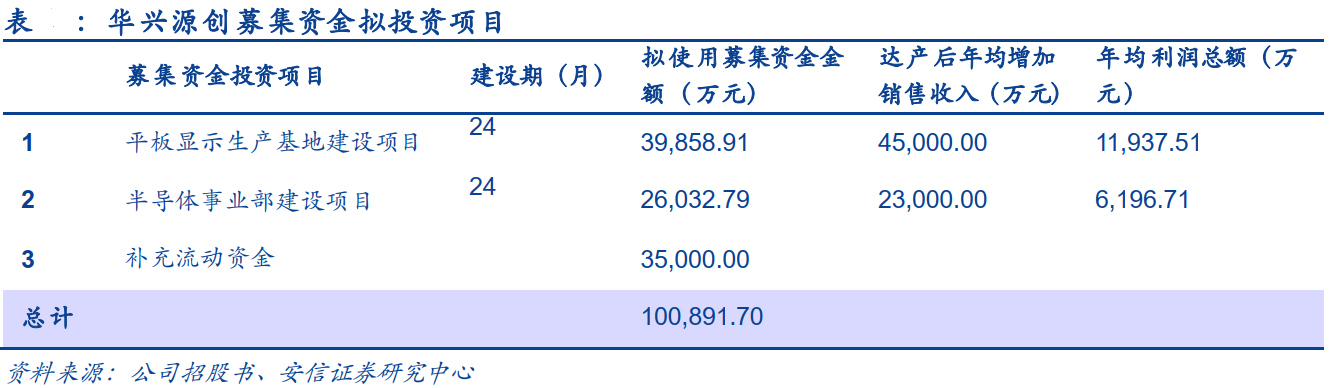

半導體事業部建設項目。 該項目擬在在公司前期集成電路測試設備領域研發投入、人才梯隊建設的基礎上,針對 ATE、自動化分選機、測試服務解決方案和定制化測試系統四個方向進行重點研發及配套建設,就國內外集成電路測試設備領域的前沿技術建立研發跟蹤機制,為公司產品提供技術保障。

2.10、捷佳偉創

國內電池片工藝設備龍頭,客戶覆蓋下游電池片主流廠商。 公司主營業務為晶體硅太陽能電池片生產設備的研發、制造和銷售。公司產品包括單/多晶制絨設備、管式擴散氧化退火爐、酸拋光及堿拋光設備、管式等離子體淀積爐、智能自動化設備、全自動絲網印刷設備等六大產品系列。公司不僅為客戶提供晶硅電池片生產設備,還提供晶硅電池“交鑰匙工程”系統解決方案、晶體硅電池智能制造車間系統以及晶體硅電池絲網印刷線。公司產品已經獲得了下游主流廠商的充分認可,客戶覆蓋國內外大多數電池廠商,包括隆基、通威、晶科能源、天合集團等知名光伏企業,市場占有率超過 50%。

前三大股東為余仲、梁美珍、左國軍,合計直接和間接持股 26.28%。 公司董事長余仲與副總經理左國軍、董事梁美珍為公司的控股股東和實際控制人,三人為一致行動人,截止 2020 年上半年, 合計持股公司股票 26.28%。

公司歷史業績呈現高增長, 20 年上半年繼續保持穩步上升態勢。 近幾年行業快速發展,公司持續加強新設備的研發與技術創新,同時不斷加大市場開拓力度,鞏固公司的市場領先地位。受益于此,公司近年來業績增長明顯,營業收入和歸母凈利潤均呈穩步增長。2019 年公司實現營業收入 25.27 億,同比增長 69.30%,公司實現歸母凈利潤 3.82 億,同比增長 24.73%。 2020 年上半年新冠疫情爆發,公司通過分批復工、協助供應商恢復生產等各項措施,確保了公司在 2 月份就開始了有序復工生產,設備驗收確認收入大幅增加,上半年實現收入 18.93 億元,同比增長 55.35%,實現歸母凈利潤 2.49 億元, 同比增長 8.11%。

2022-12-22

公司加大半導體設備投入,專注于 Cassette-Less 刻蝕設備和單晶圓清洗設備技術的改進與研發,立式爐管長壓化學氣相沉積設備、立式爐管低壓化學氣相沉積設備、立式爐管低壓原子氣相沉積設備以及立式爐管 HK ALO/HFO2 工藝設備技術的改進與研發。

附錄:參考資料

1.招商證券2019半導體設備專題系列之一:“自主可控“支撐長期成長;

2.招商證券-招商證券2019半導體設備專題系列之二:沖云破霧的檢測設備;

3.國信證券-國信證券半導體專題研究系列八:正在崛起的中國半導體設備;

4.方正證券-方正證券半導體設備行業研究框架總論:半導體景氣度反轉設備先行;

5.光大證券-光大證券半導體設備行業深度報告:國產半導體設備技術加速追趕,國產替代正當時;

6. 國元證券-國元證券半導體設備投資地圖;

7.興業證券-電子:探尋中國半導體設備全產業鏈的發展機遇;

8.華泰證券-華泰證券半導體設備行業深度報告:2020,中國半導體設備的轉機之年;

9.申港證券-申港證券機械設備行業深度研究:泛半導體設備行業觀察新視角;

10.安信證券-華興源創(688001.SH):檢測設備行業領先者,平板顯示與集成電路雙輪驅動

11.華西證券-賽騰股份(603283.SH):無線耳機設備先行,緊抓蘋果迎“大年”

12.開源證券半導體設備系列專題報告之一:半導體設備詳解——產業轉移與國家力量賦能國產化加速推進

13.開源證券-長川科技(300604.SZ):“內生 外延”做大做強主業,迎接產業黃金機遇期

14.東吳證券-至純科技(603690.SH):立足高純工藝,半導體清洗設備將迎增長

15.華西證券-中微公司(688012.SH):走進“芯”時代系列深度之三十二,國內半導刻蝕巨頭,邁內生&外延平臺化

16.安信證券-芯源微(688037.SH):涂膠顯影打破壟斷,濕法清洗國產先鋒

17.德邦證券-北方華創(002371.SZ):平臺型半導體設備龍頭,國產替代帶來發展良機

18. 國聯證券-中微公司(688012.SH):國芯之光,刻蝕設備領跑者

19. 安信證券-晶盛機電(30031

20. 6.SZ):晶體設備專家,SiC、藍寶石有望發力