自動駕駛商業化提速——傳感器千億市場,群雄逐鹿(一)

11月19日,2021廣州國際車展拉開帷幕。廣州車展不僅被視為汽車行業的一場“總結會”,也被認為是中國車市的一個“風向標”。隨著國內傳統汽車企業的轉型升級,電動化、智能化、網聯化的趨勢正不斷加強。新能源汽車從“嘗鮮”到“普及”,電動化見效成勢;智能化如潮涌至,越來越多搭載量產激光雷達的車型出現在大眾視野。

此次汽車行業的年終“盛宴”上,最引人注意的并不是全球首發、新車上市等傳統活動節目,而是以人工智能、自動駕駛、5G技術等為代表的汽車科技企業,以及充電樁等新能源汽車配套產業鏈企業首次“登臺亮相”。華為、地平線、科大訊飛、斑馬智行、大疆等一大批新型供應商高調進場,不斷向車企提供包括智能駕駛、操作系統、語音識別、車家互聯、遠程操控,以及芯片、激光雷達等軟硬件技術背書。

就以今年網紅的“機甲龍”為例,其搭載全球最多的4顆激光雷達(華為96線混合固態激光雷達)和7顆800萬像素的超高清攝像頭、4顆環視攝像頭、5顆毫米波雷達、12顆超聲波雷達,NPU算力達到400TOPS。自動駕駛商業化提速,自動駕駛千億傳感器市場拉開帷幕,進入群雄逐鹿的階段。

一、自動駕駛傳感器介紹

一般來說,自動駕駛傳感器是智能汽車重要的檢測裝置,通過將感受到的被測量信息按特定規則轉化為電信號或其他形式的信息輸出,以協助智能汽車實現智能駕駛。按照傳感器的功能分類,自動駕駛傳感器可分為視覺傳感器、聽覺傳感器、雷達傳感器和定位傳感器:

視覺傳感器, 即車載攝像頭, 工作原理是把物體通過鏡片產生光學圖像投射在 CMOS光電傳感器上,經由模數轉換器轉變為數字信號,再由 DSP 將信號處理成特定格式的圖像在顯示屏上顯示。自動駕駛汽車安裝的車載攝像頭以單目攝像頭、雙目攝像頭和三目攝像頭為主;

聽覺傳感器指超聲波雷達,工作原理是通過測算由超聲波發射裝置發射超聲波和接收器接收發送過來的超聲波的時間差計算距離。超聲波雷達的優點在于成本低,在短距離探測上具有優勢,探測范圍在 0.1-3.0 米之間;

雷達傳感器包括激光雷達和毫米波雷達。 激光雷達: 是一種光探測和測量系統,是實現自動駕駛汽車導航、定位、避開障礙物等功能的核心傳感部件,工作原理是發射和接收激光束,通過分析激光遇到目標對象后的折返時間,計算車與目標對象的相對距離。在技術參數上,市場上普遍使用 8 線、16 線和 32 線激光雷達。不同線數激光雷達的區別在于,伴隨著激光雷達線束的增多,其測量精度逐漸提高; 毫米波雷達: 工作原理是利用波長 1 至10nm,頻率 24GHZ 至 300GHZ 的毫米波,通過返回波形和發出波形的頻率計算障礙物的距離。毫米波雷達的優點在于可穿透塵霧、雨雪等,可適應雨天、雪天等環境,探測性能穩定。與超聲波雷達相比,毫米波雷達具備體積小等優點;

定位傳感器,指高精定位傳感器,作用是實現車輛的精確定位,為汽車運動測量提供基礎的數據,是實現路徑規劃和車聯網等功能的基礎和前提。

鑒于單一的車載傳感器難以同時保障探測精度、距離,且無法擺脫對環境的依賴,因此,多傳感器融合已成為主流趨勢。但當前市場感知層解決方案以視覺系和雷達系為主。 目前自動駕駛感知層解決方案主要分為以特斯拉為代表的視覺系和以 Waymo 為代表的激光雷達系兩種流派。視覺系解決方案主要以攝像頭為主導,配合毫米波雷達、超聲波雷達等元件完成感知任務;激光雷達系解決方案以激光雷達為核心,配合攝像頭、毫米波雷達、超聲波傳感器等元件達到感知目的。

二、以視覺方案為代表的廠商方案

視覺系以攝像頭為主要傳感器并依賴軟硬件進行感知識別。視覺系解決方案的工作原理, 是以攝像頭作為主要傳感器,收集外界反射的光線從而呈現出外界環境畫面,通過將視覺傳感器收到的視覺信息進行3D渲染、用AI 軟件將車道線、交通、行人等信息進行匹配,進而由決策層分析后做出決策,最終使車輛執行。目前代表廠商為特斯拉及Mobileye。

圖像模式識別為核心流程,較為依賴芯片+算法。自動駕駛領域基于視覺的感知方式主要包括五個流程,即圖像采集、圖像預處理、圖像特征提取、圖像模式識別與結果傳輸。其中圖像采集主要通過攝像頭采集圖像;圖像預處理包含圖像壓縮、圖像增強與復原、圖像分割等;圖像特征提取主要提取圖像幅度特征、直觀性特征、統計特征、幾何特征和變換系數特征等因素;圖像模式識別主要基于圖像形狀、色彩、紋理等特征,通過統計模式、句法模式、模糊模式、神經網絡模式等方法進行識別,系統能否準確對輸入信號進行判斷將深度影響后續決策,因而圖像模式識別為核心流程,也因較為依賴計算層的芯片和算法成為目前計算機視覺技術發展的難點;結果傳輸則是將輸出信息傳輸至車輛其他控制系統或其他車輛,完成相應控制功能。

目前統計模式識別和神經網絡模式識別為主流圖像模式識別方式。

統計模式識別是以數學上的決策理論為基礎建立模型,對被研究圖像進行大量統計分析,找出規律性認識,并進行分類識別,是目前較成熟也應用較為廣泛的識別方法。

神經網絡識別通過硬件或軟件方法建立大量處理單元為節點,各單元通過一定模式實現互聯的拓撲網絡,進而對人的神經系統結構及功能進行模仿,且具備自組織,自學習的能力。

神經網絡識別方式因具備自學習能力更具優勢。統計模式識別在辨別過程中更加依賴與已有數據的匹配程度,而在自動駕駛過程中經常會面對多樣、復雜路況,因而具備自組織、自學習能力的神經網絡識別方式在自動駕駛領域更具優勢。目前特斯拉神經網絡算法領跑自動駕駛計算機視覺領域 特斯拉整體神經網絡系統由48個神經網絡組成,包含1000個獨立的神經網絡預測單元,工作流程為先進行數據采集,打標簽之后送入網絡進行訓練生成服務器端的模型,再將訓練好的模型部署到車端;車端在模型下運行過程中會遇到難以識別的物體或場景,此時借助影子模式將一些不識別的數據挑出單獨做單元測試,測試未通過的數據會送入到第一步的數據容器中,對這些數據進行加強,再重復打標簽,訓練,生成新模型后再部署到車端進行循環,直到覆蓋所有的場景。

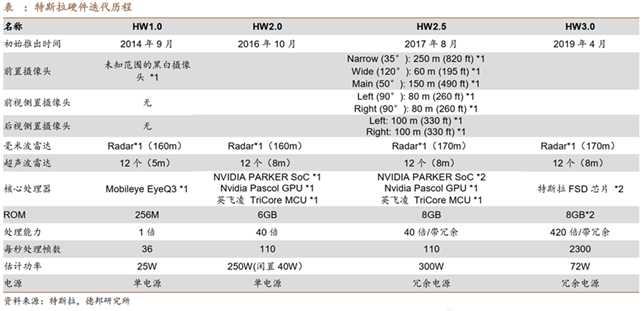

硬件配置不斷跨越助力視覺方案效果提升。由于神經網絡訓練方式需要處理海量信息和數據,因而需要高算力硬件支撐。近年來硬件配置不斷更新迭代,以特斯拉為例,自2014 年起特斯拉自動駕駛系統始終堅持視覺系解決方案,并不斷通過硬件設備升級提高性能。 最初特斯拉 HW1.0 采用 Mobileye 視覺識別芯片,信息和數據搜集主要來自 Mobileye 前置攝像頭輔以 160m 雷達和超聲波傳感器。EyeQ3 平臺可識別行人、車道標記、交通標識等。隨后的 HW2.0 版本采用 NVIDIADrive PX 2芯片,感知端使用了三目攝像頭,搭配 170m 雷達和更大參數超聲波傳感器,處理能力較1.0提升了40倍。升級后的 HW2.5 在之前主板構造的基礎上增加了 1 塊 PARKER SoC, 芯片整體集成度空前提高并賦予系統冗余, 帶來整體算力的提升。目前特斯拉搭載 HW3.0,使用自主研發芯片 FSD,采用雙芯片設計, 單片芯片算力達 72TOPS,總算力可達 144TOPS,是 NVIDIA 在量產車型上搭載的最強芯片 Drive Xavier 理論性能值的7倍。同時在系統層面有大量的冗余設計,同一塊板卡上配備兩顆芯片,同時對相同數據進行分析,對比分析后得出最終結論。當前市場主要廠商芯片理論算力均可支撐 L3級自動駕駛需求,未來將不斷向更高級別自動駕駛突破。

目前主要的核心處理器廠商有Mobileye、Nvidia、華為、地平線等。Mobileye、Nvidia屬于第一梯隊,特斯拉、華為、地平線處于第二梯隊,其他傳統汽車芯片供應商主要面向自動駕駛功能市場處于第三梯隊。1)Mobileye背靠英特爾,占據L3及以下市場,對外提供算法+硬件,產品逐漸由視覺處理向多傳感器融合發展,但后期算力提升略顯不足,算法和平臺捆綁銷售,靈活度較差,客戶難以做出差異性產品;2)Nvidia憑借GPU芯片絕對領導優勢,方案占據L4級及以上預研市場,算力較高,也可支持多傳感器數據融合,已通過功能安全標準,但價格較貴;3)特斯拉屬于自研芯片,可根據需求研發專用芯片,大大縮小研發周期,針對性的設計也會在大大減少芯片硬件資源,但現階段并未認證功能安全標準。4)華為、地平線尚處于適配測試中,華為的模式和Nvidia類似,算力較高,目前已通過功能安全標準認證,主要針對L3及以上市場。地平線模式和Mobileye類似,主要針對L2/L3級市場。2021年5月發布的2021款理想ONE,搭載2顆地平線自研征程3。

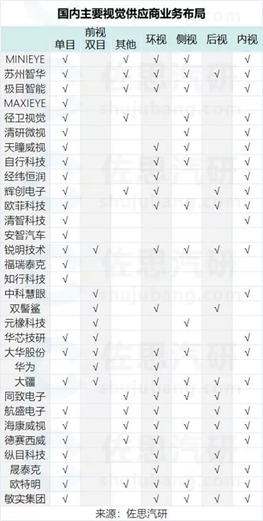

國內新興的以視覺為主的自動駕駛方案公司,大多數是以上幾家的計算平臺方案為基礎,自研圖像識別算法,為汽車行業Tier1提供軟硬一體化方案或者直接為汽車整車廠提供自動駕駛整套解決方案。

從目前的競爭形勢來看,國內的汽車視覺團隊,主要以算法、軟硬件方案為主,都獲得了資本市場的追捧,已經跑出來的廠商基本都融資過億或者背靠上市公司、大的汽車廠。但從產品形態來看,從前視ADAS到環視系統、DMS等,產品類型都比較類似。根據業內交流,硬件的毛利并不高,普遍在20%-30%之間。從市場銷售規模來看,國內的汽車視覺方案廠商普遍在商用車(貨車及客車)的落地案例居多,乘用車市場,上汽、廣汽、東風、理想等主機廠都有對上游視覺方案商進行投資,市場呈現割裂局面。從現在的局面來看,市場還處于激烈競爭階段,面臨下游客戶話語權強導致產品項目周期長、產品毛利低、人員成本較高等突出問題,市場格局還沒有定,有待市場出清。而從核心計算平臺及芯片上來看,國內的地平線、華為等廠商目前還處于技術追趕階段,這個領域的投資金額大、技術難度高、周期長,但由于產品技術持續在迭代,國內的芯片廠還是有很大機會的。

三、雷達傳感器市場

1、 激光雷達

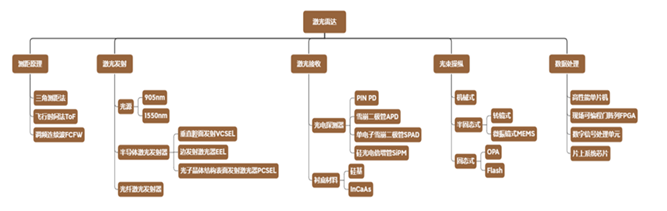

雷達系以激光雷達為核心部件獲取路況信息。 激光雷達可分為激光發射、激光接收、光束操縱和信息處理四大系統。 激光雷達系解決方案的工作原理,是感知層通過激光雷達不斷向外發射激光束,并接收物體反射回的光脈沖,根據已知光速計算出兩者信號之間的時間差、相位差等來確定車與物體之間的相對距離,再通過水平旋轉掃描或相控掃描測量物體的角度,通過獲取不同俯仰角度的信號獲得高度信息。感知到與物體之間的距離、角度等信息后, 進而通過軟件算法去做 3D 建模, 通過分析激光信號描繪三維點云圖,實現環境實時感知及避障功能。

激光雷達產品主要從顯性參數、實測性能表現及隱性指標等方面進行評估比較。 目前由于激光雷達屬于市場新興產品,實測性能和隱形指標目前缺乏量化和可靠公開數據指引。 顯性參數主要包含測遠能力、點頻、角分辨率、視場角范圍、測距精準度、功耗、集成度(體積及重量)等,可以較為直觀的反應激光雷達不同方面的性能。

主流分類方式多元, 技術路徑差異較大。 由于激光雷達實現功能過程中所需元器件可選種類較多且原理均有不同程度差異,故分類方式較多。目前市場主流的分類方式為通過測距原理、激光發射、激光接收、光束操縱和數據處理五個維度進行分類。每種分類方式均有不同細分技術路線, 因而在最終產品的工作原理、效果呈現和生產成本等方面均有所不同。

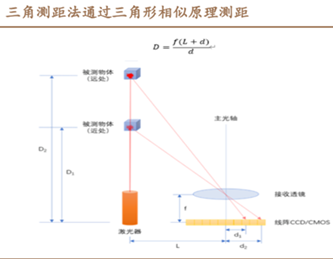

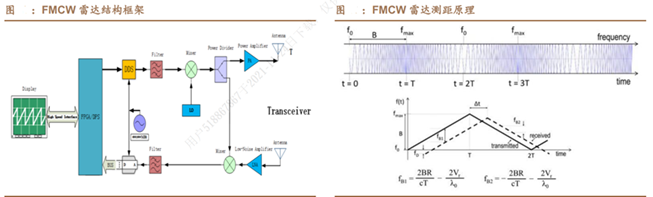

按照測距原理可將激光雷達細分為三角測距、飛行時間測距 ToF 和調頻連續波 FMCW。

受制于較遠距離分辨率下降,三角測距激光雷達難以配套汽車。三角測距法原理為發射激光到被測物體之后,部分散射光經接收透鏡匯聚到線陣圖像傳感器(CCD/CMOS)上成像,之后根據三角形幾何相似關系原理計算目標物距離。三角測距激光雷達技術較為成熟且成本較低,近距離精度較高,但由于距離分辨率會隨著距離逐漸增加而急速下降,限制了三角測距的最大實用測量距離(16m 以上會明顯受限),且轉速較低(三角雷達的最高轉速通常在 20Hz 以下,TOF 雷達則可以做到 30Hz-50Hz 左右)導致點云成像效果較差,故目前多用于近距離室內導航解決方案。

ToF 激光雷達技術成熟度高, 短期仍將是配套汽車主流方式。飛行時間法ToF(Time of Flight)測距原理為記錄發射器發射激光與探測器接收到回波信號的時間差除以2,直接計算目標物與傳感器之間距離。由于 ToF 測距發射激光脈沖持續時間極短、瞬時功率較高且耗時極短,因而在能夠探測到更遠距離的目標的同時也能保持較高測量頻率;計時的精度不會因距離變遠而發生改變從而距離分辨率更為穩定。目前市場ToF激光雷達的主流產品可實現室外陽光下 100-250m測量,環境適應性更好,適合活動空間大、移動速度高、需要在較強環境光工作的移動平臺使用。雖然ToF激光雷達也存在易受太陽光子及附近其他雷達干擾的缺點,但目前技術成熟度較高,且各主要廠商目前產品多是采用ToF法,短期內仍將是配套汽車主流方案。

FMCW 激光雷達理論性能優異,長期有望成為裝車破局新方向。調頻連續波FMCW(Frequency Modulated Continuous Wave)原理為發射調頻連續激光,通過回波信號的延時獲得差拍信號頻率進而獲得飛行時間,通過距離公式反推目標距離并通過多普勒頻率公式測算目標物速度。 FMCW 激光雷達相較 ToF 激光雷達而言抗干擾能力更強,且FMCW 方案的激光峰值功率水平在 100 mW 范圍內,較 ToF 激光雷達數百或數千瓦存在優勢,同時 FMCW 激光雷達可返回每個像素的徑向速度,所提供包含速度信息的 4D 圖像能夠為自動駕駛系統提供更清晰的環境感知能力。此外,目前只有利用 FMCW 技術在短波紅外(SWIR)波段才能將所有元件集成在單個光子芯片上,以達到使該技術真正大眾化所需要的成本目標。未來隨著 FMCW 激光雷達整機和上游產業鏈的成熟,或將成為裝車新方向。

根據激光發射裝置的不同又可將激光雷達通過光源波長和發射器種類兩種方式分類。光源波長主要分為905nm和1550nm兩類發射器又包含邊發射激光器EEL、垂直腔面發射激光器VCSEL與光子晶體結構表面發射激光器PCSEL三種主流方向。

1550nm 光源性能優異,未來降本增量可期。光源激光按波長可主要分為905nm 和 1550nm 兩種。 905nm 光源是最常用的激光光源波長,但處于人眼可吸收光譜中因而存在安全問題, 需要限制發射器功率,尤其當工作距離達150 m以上時,905 nm 激光器的光功率超過了人眼安全閾值,須采用人眼安全波段的激光器。905nm 激光器優點是成本低、體積小,缺點是峰值功率低,重復頻率低,光束質量一般;而 1550nm 遠離人眼可吸收可見光光譜波長在同樣光斑大小和脈寬條件下1550 nm激光的最大允許曝光量和最大允許峰值光功率值均比905nm激光高出數個等級。1550nm激光器優點是峰值功率高,光束質量好,重復頻率高,人眼安全等,適用于較長距離掃描激光雷達,但功耗高、散熱能力、以及體積是其主要短板,同時由于需要使用高價的銦鎵砷作為探測器的襯底材料、 光纖激光器作為發射器導致成本較高。我們認為 1550nm 波長位于人眼安全范圍且性能較為優異,且伴隨工藝流程技術進步有望帶來量產降本裝車;此外建議關注工藝提升與技術發展為 905nm 波長光源拓展應用場景。

看好 VCSEL 技術迭代優化方案,關注 PSCEL 發展進程。從發射器種類來看,邊緣激光發射器 EEL技術較為成熟,市場高度分散且多樣同時功率較高,但復雜工藝步驟帶來生產成本高、易碎、 過程難以封裝等問題。垂直腔面激光發射器 VCSEL 生產中雖體積較小易于封裝且較為堅固耐用,但功率較低,探測距離不足50m;但隨著近年來隨著對 VCSEL 技術開拓,新開發的多層結 VCSEL功率密度提升了5-10 倍,在封裝方式和光束整形等方面具有獨特優勢,信噪比、生產成本與產品可靠性問題大大改善。PCSEL 為當前最新激光器技術,是 EEL 與VCSEL 的集成,也是目前唯一使用面內反饋和面外表面發射的激光器,據 PSCEL開發者Vector Photonics首席執行官 Neil Martin 表示,PCSEL 成本低、易于封裝集成、堅固耐用、波長范圍廣、功率高,比現有的技術更有優勢。我們認為 PSCEL技術理論性能較強,看好后期實裝表現,短期內相較 EEL 更看好技術迭代下VCSEL 成本端和使用性方面優勢。

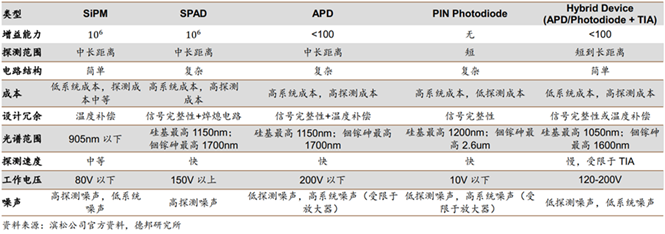

激光接收:APD 使用范圍較廣,SiPM 未來或將替代 APD。長期 SiPM 性能及成本優勢凸顯或將取代 APD。激光接收層面根據光電探測器性能可主要分為 SiPM、SPAD、 APD 和 PIN PD 四類。PIN PD 具備工作電壓低、溫度特性好、靈敏度變化小等優勢,但無增益,目前僅適用于 FMCW 測距激光雷達;APD 的技術較為成熟,信號完整度強并有溫度補償冗余,是目前使用最為廣泛的光電探測器件。但目前APD的典型增益不及100 倍,在遠距離測試的時候,需大幅提高光源光強才能確保APD有信號,這也對系統產生了一定的要求和限制。SPAD的理論增益能力是 APD 的一百萬倍以上, 實現低激光功率下的遠距離探測能力,功耗、體積較小,但因電路結構復雜,系統成本與電路成本均較高。 SiPM 是多個 SPAD 的陣列形式,可通過大尺寸陣列的實現獲得更高的可探測范圍以及配合陣列光源使用,更容易集成 CMOS 技術,且電路結構簡單,工作電壓較低,目前主要需求為PDE(光子探測效率)的提升。目前禾賽科技、Innovusion、 Ouster、等主流廠商均已布局 SiPM 相關技術,未來有望代替 APD。

InGaAs 前景廣闊,多配合 1550nm 激光使用。根據襯底材料種類不同可分為硅基(Silicon)與銦鎵砷((InGaAs),主要的差異是適用光譜不同,但從應用角度而言,原理上差別不大。而探測器是配合光源使用的,硅基探測器多配合的是 850nm、 870nm、 905nm、 940nm 等波段光源,同時作為初代半導體,硅材料晶圓更加成熟,從成本和可獲得性來講更適合大范圍應用。InGaAs 材料由于工藝難度、晶圓尺寸和使用場景的限制, 整體成熟度較硅基較低,但由于受太陽光的影響較小,防霧性能較好,且多配合 1550nm 激光使用,對人眼較為安全,未來有望伴隨 1550nm 技術滲透率提高成為主要基底。

根據光束操縱方式不同又可將激光雷達分為機械式、半固態和固態,其中半固態方案主流方向為 MEMS 與轉鏡式,固態方案目前以 OPA 和 Flash 方案為主。機械式因成本及外觀因素多用于測試項目。 機械式激光雷達主要通過電機帶動光機結構整體旋轉,可實現 360°掃描(半固態式和固態式激光雷達往往最高只能做到 120°的水平視場掃描)。由于機械式激光雷達發展較早、技術較為成熟,且具備最佳性能和分辨率,可測距離最遠等優勢 但同時缺點在于核心組件價格昂貴,光路調試、裝配復雜、生產周期漫長等因素導致難以配套量產,且突出型的產品結構對車輛外觀有一定影響,故目前多應用于無人駕駛測試項目。

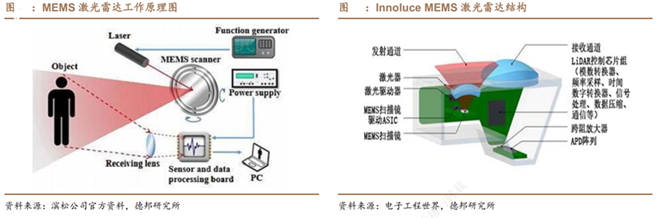

MEMS 方案綜合優勢明顯,有望搭載汽車商用。微振鏡式主要采用 MEMS(微機電系統, Micro-Electro-Mechanical System)微振鏡替代傳統機械式旋轉裝置,由微振鏡通過一定諧波頻率振蕩反射激光形成較廣的掃射角度和較大掃射范圍,高速掃描形成點云圖效果。 MEMS 雖然相較機械式激光雷達探測角度范圍較小,但因具有良好的性能、探測距離及高分辨率,同時小巧輕便、堅固可靠且成本較低,目前較為適合作為車載激光雷達配套汽車量產。

轉鏡方案最早通過車規,短期或將與MEMS并存。轉鏡式保持收發模塊不動,讓電機在帶動轉鏡運動的過程中反射激光從而達到掃描探測效果。轉鏡方案的激光雷達最早是法雷奧 Scala 于2017年在奧迪A8上量產,也是首個車規級激光雷達,大疆 Livox 產品于 21 年量產上市。雷達缺點在于電機驅動也帶來了功耗高、穩定性不足和光源能量分散等問題,但也具備高掃瞄精度,同時可以通過控制掃描區域從而提高關鍵區域的掃描密度,且具有探測距離遠、探測角度大的優勢,未來或將成為自動駕駛汽車配套搭載的主要選擇之一。

MEMS反射鏡的尺寸在很大程度上決定激光雷達的可靠性。更大的鏡子也有更大的慣性,產生10倍到600倍的沖擊和振動扭矩。此外,更大的鏡子不允許快速敏捷的掃描。對于MEMS方案,激光雷達公司Luminar在招股書中表示,范圍/分辨率容易受高噪聲限制、MEMS振鏡的易碎性需要高規格的特殊生產工藝和質量管理來解決,大部分企業短時間很難徹底解決。

但在AEye公司看來,MEMS本身是由單晶硅材料制成的,堅固耐用、抗材料疲勞,而且具有耐高溫和抗沖擊性能。同時,在硅有一層反射涂層,可以增強光線的反射。目前,行業內對于MEMS的設計創新,正在尋求突破。

AEye的獨特MEMS專利系統設計允許一個小于1毫米大小鏡子(極端的抗沖擊和振動能力),而其他類似激光雷達方案則通常使用3mm到25mm的鏡面,在某種程度上增加了復雜性和成本。此外,通過1550nm激光器和精密接收模塊,實現探測距離的突破。

OPA 產業鏈尚處起步階段,短期暫無配套量產可能。OPA 即光學相控陣(Optical-Phased-Array)技術,通過對陣列移相器中每個移相器相位的調節,利用干涉原理實現激光按照特定方向發射的技術從而完成系統對空間一定范圍的掃描測量。OPA 具備精度高、 掃描快、 體積小等優勢,集成度高且量產標準化程度高,技術突破后大規模量產將使 OPA 方案成本進一步下探,但由于目前 OPA 產業鏈尚處于起步階段,上游零部件多數需要激光雷達廠商自研,且制造工藝要求較高存在一定壁壘,對激光雷達制造商難度較大,故目前 OPA 方案采用率較低。

探測距離短板導致 Flash 激光雷達應用受限。Flash 型激光雷達是目前唯一不存在掃描系統的方案,但由于不存在機械運動部件被歸類為固態激光雷達。Flash 可以通過短時間內向各個方向發射大覆蓋面陣激光,利用微型傳感器陣列采集不同方向反射回來的激光束快速記錄整個場景并以高度靈敏探測器完成周圍圖像繪制,避免了掃描過程中目標或激光雷達移動帶來的各種問題。但由于探測范圍較窄目前配套汽車有所受限。

短期看好半固態成為裝車主流方案,長期關注固態方案技術突破。我們認為機械式激光雷達雖然技術較為成熟且性能優秀,但受限于體積、外觀及量產成本等原因難以配套汽車量產。半固態解決方案 MEMS 和轉鏡式目前技術均較為成熟且能覆蓋中長測距范圍,同時成本有望得到進一步控制,看好短期內成為配套汽車量產的核心解決方案。長期時間維度內看好 OPA 方案在產業鏈逐步完備情況下裝車,以及Flash方案技術迭代下拓展測距范圍進程。

企業自研 SoC 未來將成為主流趨勢。激光雷達信息處理中主控芯片用于激光發射器、探測器等部件控制及計算,目前最常用的主控芯片是 FPGA 芯片,但隨著主流廠商對于性能及整體系統需求的提升,信息處理系統發展逐步向企業自研專用單光子接收端片上集成芯(SoC)遷移,通過片內集成探測器、前端電路、算法處理電路、激光脈沖控制等模塊,能夠直接輸出距離、反射率信息,或將逐步代替主控芯片FPGA。未來隨著線列、面陣規模的不斷增大,逐步升級 CMOS工藝節點,單光子接收端 SoC 將實現更強的運算能力、更低的功耗和更高的集成度。目前 SoC 企業自研雖在前端投入、設計制造等方面還存在較高壁壘,但主要廠商如禾賽科技、速騰聚創、Ouster 等均已布局且有所突破, 我們認為未來企業自研SoC將成為主流趨勢。

降低成本是裝車量產當務之急。目前激光雷達裝車量產的主要阻礙在于價格過高,商業化進程阻力較大。激光雷達成本主要可分為:研發成本、生產成本與BOM成本(物料成本)。我們認為降低成本主要方向有:

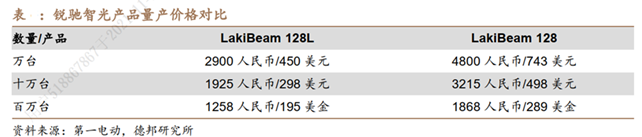

a) 大規模量產。研發成本與生產成本可隨量產規模的擴大顯著分攤,如據銳馳智光披露LakiBeam128目前萬臺級供貨價定在743美元;在十萬臺級別,其單價為498美元;在百萬臺級別,其單價是289美元,量產帶來的價格下探幅度顯著。

b) 控制上游元件成本。企業可通過自研光學元件、芯片等上游產品進而控制激光雷達產品 BOM 成本。如 2019 年時法雷奧激光雷達產品 Scala的主板成本占比達到45%、激光單元占比 3%、機械鏡單元占比13%、機械式激光硬件占比10%,若激光雷達廠商可自研并量產芯片及光學元件,BOM 成本將顯著降低。

c) 技術路徑迭代。由成本較高的機械式向純固態遷移、由人工成本較高的 EEL 向可機器量產的VCSEL發展等,此外發展理論成本較低的FMCW 技術及進一步開發1550nm方案技術探索成本空間或將提供降本新路徑。

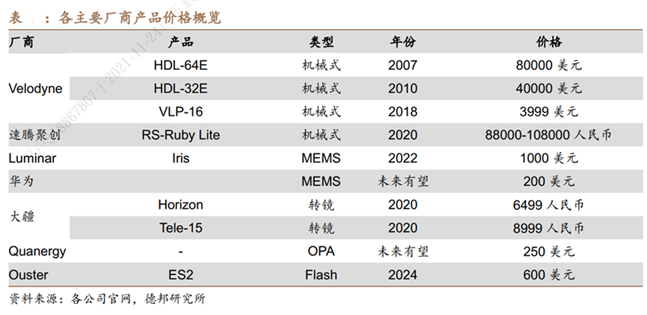

激光雷達價格降幅明顯,未來有望下探至裝車量產水平。2007年 Velodyne首次發布的 64 線機械式激光雷達產品 HDL-64E 價格近8萬美元,2010年發布的 32 線機械式產品 HDL-32E 價格大幅下降50%至4萬美元,隨后 2018年正式宣布由于大規模量產 VLP-16 產品價格由最初的 8000 美元降至 3999 美元,價格下降幅度顯著。同時各主要激光雷達廠商也在 MEMS、轉鏡、及純固態等技術領域布局,激光雷達產品整體價格持續下行,大疆 2020 年發布的車規級半固態激光雷達價格已突破 10000元人民幣,最低可達 6499元人民幣(近1000美元)。據大疆 Livox 預計未來激光雷達價格有望下探至 100 美元水平。我們認為伴隨技術更新迭代及市場需求提升帶來的大規模量產,激光雷達價格在未來 5-10 年內較目前仍有較大下調空間,且短期有望達到商業化裝車量產水平。

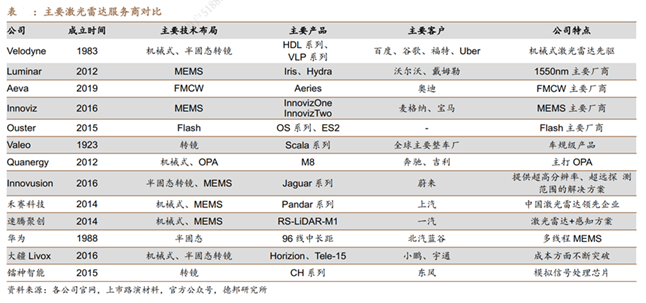

行業尚處早期發展階段,中外廠商均具備較強競爭實力。 外國廠商如Velodyne、 Luminar、 Aeva 等分別在機械式、半固態及 FMCW 等技術路徑率先發力,而中國廠商禾賽科技、速騰聚創、華為、大疆

Livox 等也憑借各自產品具備較強競爭實力,行業早期階段群雄逐鹿格局顯現,市場競爭較為激烈。

據蓋世汽車不完全統計,自6月份以來,禾賽科技已經和至少12家OEM及自動駕駛研發企業達成了合作,包括理想汽車、文遠知行、集度、愛馳汽車、新石器、主線科技、輕舟智航、華人運通等,以打造成熟的自動駕駛生態圈。不僅如此,禾賽還先后兩次獲得資本加持,其中小米更是兩次都有參與。自年初蔚來率先宣布將在ET7上搭載激光雷達,隨后迅速獲得了眾多車企的跟隨。比如理想、高合等就紛紛宣布將在未來的車型上應用禾賽的半固態轉鏡式激光雷達AT128,該雷達于8月13日正式發布,當時就已官宣獲得多家車企總計超過150萬臺的定點。據禾賽科技的量產節奏,AT128將于明年正式大規模交付。

另外,華為、Robosense、大疆Livox、Luminar、 Innovusion等的半固態激光雷達也紛紛開始有量產項目落地。其中華為的96線半固態轉鏡式激光雷達,先后獲得了北汽極狐、哪吒S的定點。速騰聚創第二代半固態MEMS激光雷達已確認將在廣汽埃安AION LX、威馬M7、智己L7等車型上量產。Luminar Iris半固態雙轉鏡激光雷達將搭載于上汽R ES33和沃爾沃XC90。整體來看,激光雷達在量產車上的應用已經從40~50萬元級別開始向20萬元及以下級別車型下探。

激光雷達巨大的產業規模之下,是一條由多個環節構成的、上下游明確的產業鏈。下游應用 領域主要包括測繪和導航兩大類需求,如今,下游需求蓄勢待發,自動駕駛、高精度地圖等 市場都存在大量需求。而激光雷達上游主要分為發射、接收、掃描和信息處理等部分。激光 雷達的上游環節隨著技術發展愈發成熟,上游器件的成本很大程度上指引著激光雷達的應用。

在這樣的產業鏈當中,全球分布著大量業務不同的廠家,歐姆龍、松下、意法半導體、賽靈 思、飛利浦、Qorvo 等知名公司都在激光雷達產業鏈之中。產業鏈中游,也就是激光雷達公司主要有 Velodyne、Valeo、Ouster、Innoviz、Quanergy、Luminar 等,還有不少中國國內 公司已經躋身國際主要廠商之列,例如禾賽科技、鐳神智能、北醒、速騰聚創、北科天繪等。而上游領域,國際公司積累較為深厚,例如光學器件領域的意法半導體、亞洲光學(中國臺 灣),光源領域的飛利浦光學、生產光源和光學器件的 Thorlabs,光探測器領域有安森美旗 下的 SensL、日本濱松等,IC 領域則有賽靈思、Qorvo等半導體巨頭。

而從國內公司來看,近年來我國中游強上游弱的局面得到了一定改觀。目前,以速騰聚創、 禾賽科技、鐳神智能為代表的國內激光雷達產業公司主要集中在中游位臵,但上游也涌現出 了一批優秀公司,例如華為哈勃投資的芯視界微電子,小米集團領投、聯想和真格基金跟投 的靈明光子等。下游主要包括測繪視覺、機器人、自動駕駛、無人機和環境監測五個應用方 向,目前激光雷達主要應用在自動駕駛領域,應用領域我國公司數量較多,例如數字綠土、 EAI 等公司在各自領域內也具有較強的競爭力。

在激光雷達“上車元年”的2021年,激光雷達的成本依然占智能汽車零部件綜合成本的大頭。基于此,周鴻祎談到對智能汽車的看法時,提出智能汽車的革命不僅是產業革命,同時也是一場消費革命。“目前智能汽車成本最高的是激光雷達,但相信未來不到三年,華為等公司一定能把激光雷達做到白菜價”。盡管華為此前表示力圖短期內實現100線激光雷達成本調低至100美元,但至于“短期”的定義,華為方面并沒有具體說明。但根據業內交流,三年內激光雷達下探至100美元還是有難度,但不是完全沒有可能。

目前,中國市場上的激光雷達芯片,特別是信號處理所需的元器件主要依賴進口,這在一定程度上抬高了激光雷達的生產成本。因此,多家國內的芯片企業都在爭取通過各自的優勢技術,填補上國內的這塊空白。

2018年初,深圳鐳神智能首款用于激光雷達接收端的模擬信號處理芯片研發成功。據悉,這是國內首款高集成度激光雷達接收端模擬信號處理芯片,量產后,將會使全行業成本降低3成。這款芯片采用中芯國際制程工藝,芯片的處理能力可以最高支持160線的激光雷達產品。此款芯片與傳統激光雷達芯片最大的不同是大量實現了功能集成。此前,激光雷達的模擬信號處理模塊采用多個元器件的分立設計,鐳神智能將高頻高帶寬模擬晶體管、放大器等集成到比指甲蓋還小的芯片中,用單枚芯片實現激光雷達整體控制,大大縮小激光雷達信號處理電路的體積與功耗。

在2018年的CES上,有一家叫做光珀智能的中國公司,它是為數不多的選擇3D Flash路線的激光雷達芯片企業。光珀已經推出了第一代ToF傳感器芯片,基于這一代芯片推出了三個技術平臺:GP001A、GP002A 和 GP003,分別滿足不同距離(近、中、遠),強陽光下(100Klux),大場景(70?),高精度(<1%),高空間分辨率(0.06?V)等三維感知需求。光珀的核心技術是:用一個脈沖序列,代替一個單脈沖,降低每一個脈沖的峰值。光珀使用的是一個組合脈沖序列,這意味著每個脈沖的峰值被大幅壓縮。壓縮峰值后,可以使用半導體激光器作為光源,同時符合人眼安全,更不需要去使用像 1550nm 那樣的特殊波長,因此,光珀的傳感器可以用硅來設計。

去年,地平線與禾賽科技達成戰略合作,以推動高級別自動駕駛研發與應用。禾賽科技提供頂級的激光雷達傳感器,地平線有Matrix視覺感知、Matrix激光雷達感知、NavNet眾包高精地圖采集與定位等方案,可提供高性能、低成本、低功耗的多類別環境感知方案。

在OPA方面,國內的力策已悄然完成OPA芯片的三輪流片。據了解,其OPA芯片為全球首款實現雙軸獨立控制、大視場角、高速掃描的OPA芯片。OPA是目前固態激光雷達的理想方案,但也有很多技術問題需要解決。難點主要在于OPA芯片原理。OPA作為一個新的芯片流派,芯片的物理原理還在探索中。先驅Quanergy采用的硅光OPA技術路線,面臨著損耗、調制速度、波導串擾、材料非線性等幾個基礎物理難題,短期內難以突破。而基于液晶的空間光調制方式速度慢,且液晶材料受限于工作溫度。力策的方案是在硅OPA和液晶空間光調制之間做了個折中,力策的OPA芯片流片成功無疑證明了折中方案的可行性。力策通過芯片控制,實現雙軸的獨立控制掃描,速度達3.48MHz,角度達60度。可以定點掃描、光點非連續隨意切換。如果OPA芯片激光雷達量產成功,那么固態激光雷達的成本在規模量產后將降至百美元。

2019年12月,飲冰科技獲數千萬元Pre-A輪融資。該公司一直在做基于Flash技術的固態激光雷達研發。飲冰科技將分立的激光器和探測器通過半導體生產的工藝分別集成到了單芯片內,芯片化的解決方案是飲冰的一個亮點。

國科光芯立志為客戶提供從消費電子到自動駕駛等多種應用場景的基于核心硅基光子芯片技術的高性價比激光雷達產品及解決方案。公司團隊出身于中科院,憑借20多年在硅光領域的研究,積累了大量的技術經驗和頂尖人才,是國內最早從事相關領域研究的團隊之一。從2017年起,公司與多家國內外頂級研發機構通過聯合實驗室等形式開展產學研合作并于2018年2月推出第一代光學相控陣技術固態激光雷達芯片A2。公司研發團隊在此基礎上不斷優化改進,于2019年8月完成新一代光學相控陣技術固態激光雷達芯片的流片。

除了以上企業,飛芯光電、佳光科技、瑞波光電、北科天繪等也都在進行著激光雷達芯片的研發。

2、 毫米波雷達

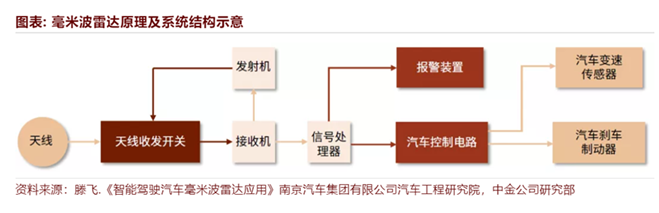

毫米波雷達是使用天線發射毫米波(波長1-10mm),通過處理回波測得汽車與探測目標的相對距離、速度、角度及運動方向等信息的傳感器。因具有全天候全天時、精確度較高、體積小、性價比高等特性,在環境監測傳感器中毫米波雷達是除車載攝像頭外另一主流方案。

ADAS各項功能的實現,需要短程、中程、長程多顆毫米波雷達的結合。按探測距離來看,毫米波雷達可分為SRR、MRR、LRR。探測角度和探測距離通常不可兼得,例如SRR探測距離短,但探測角度大,多顆SRR結合可實現車身近距離全方位覆蓋。因此,L1/L2級別車輛通常需要在車輛前方、車身和車輛后方安裝多顆短程、中程和長程毫米波雷達,以對汽車周圍環境實現全方位探測,協同實現ADAS系統ACC、AEB、FCW等功能。

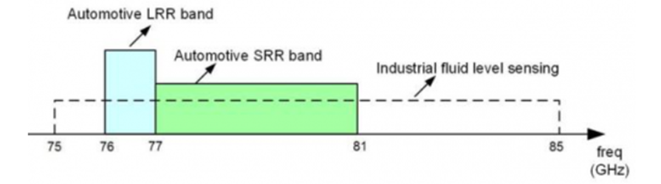

此前,各國對車載毫米波雷達使用的頻段較為混亂,牽制了毫米波雷達在汽車領域的發展。2015 年世界通訊大會為車載毫米波雷達制訂了專屬的頻段,頻率范圍規定在 76~81GHz。目前,各個國家對車載毫米波雷達分配的頻段各有不同,但主要集中在 24GHz 和 77GHz 兩種,少數國家(如日本)采用 60GHz 頻段。

根據其探測距離范圍毫米波雷達可分為:短程毫米波雷達 SRR(60 米以下)、中程毫米波雷達 MRR(100 米左右)、長程毫米波雷達 LRR(200 米以上)。通常 24GHz 雷達檢測范圍為中短距離,77GHz 為長距離。

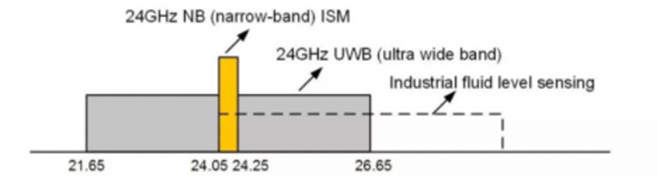

24GHz(2019年全球市占率54.35%):探測距離60m,主要應用于BSD(盲點監測)、LCA、PA,目前為毫米波雷達中最常見產品。根據美國FCC和歐洲ESTI規劃,24GHz的寬頻段(21.65-26.65GHz)將于2022年過期,歐洲和美國都已經宣布將逐步限制和停止24GHz頻段在汽車雷達中的使用。24.0GHz 到 24.25GHz 的頻段是窄帶(NB),帶寬為 250MHz。其中,24GHz 頻帶還包括一個帶寬為 5GHz 的超寬帶(UWB)。

在短程雷達中,24GHz 頻段的 NB 和 UWB 雷達已經應用于傳統的汽車傳感器上。通常 NB 雷達可以完成盲點檢測、變道輔助等簡單應用,但在大多數情況下包括超短距離的情況下,由于高頻分辨率的需求,需要使用 UWB 雷達。

77GHz(2019年全球市占率45.52%):探測距離100-250m,主要應用于ACC、AEB、FCW等。由于相對24GHz產品體積更小、識別率更高,77GHz雷達正逐步替代24GHz方案成為主流產品。反觀 77GHz頻段,其中 76-77GHz 頻段可用于遠程車載雷達,并且該頻段有等效同性各向輻射功率(EIRP)的優勢,可控制前端遠程雷達,適用于緊急制動、自適應巡航控制等功能。

該頻段在日本和歐洲可用于交通基礎設施中的雷達系統,可以完成車輛計數、交通阻塞、事故檢測、車速測量和通過檢測車輛激活交通燈等任務。77-81GHz 短程雷達(SRR)頻段是新加入的頻段。該頻段可提供高達 4GHz 的寬掃描帶寬,顯著提高了距離分辨率(雷達傳感器能夠分離兩個相鄰物體的能力)和精度(測量單個目標時的精確度),非常適合需要高范圍分辨率(HRR)的應用。

77GHz 汽車雷達的主要優點是分配的頻段更寬,距離分辨率更高,體積相比 24GHz 雷達小,目標探測能力強,但是 77GHz 雷達的生產加工工藝要求更高,國外企業在此工藝水平大幅領先于國內市場。

79GHz(2019年全球市占率0.12%):探測距離可達200米,具有高探測范圍和角度精度。主要應用于BSW、LCA、FCTA等。79GHz雷達在分辨率、探測距離等方面可與77GHz產品比肩,需求有望不斷攀升。工信部已于《汽車雷達無線電管理暫行規定(征求意見稿)》提出將76-79GHz頻段規劃用于汽車雷達,但79GHz產品目前在中國尚未開放民用。

從 ADAS 到自動駕駛的演進促進了毫米波雷達的需求。就單車裝載量看,目前,L2 階段配置基本是 1 個長距+2 個短距,到 L3 級別自動駕駛系統時,中長距離毫米波雷達至少需要 4-5 個,L4/L5 級別再加上側向需求,毫米波雷達甚至需要 8 個以上。

根據美國 FCC 和歐洲 ESTI 的規劃,24GHz 的寬頻段(21.65-26.65GHz)將在 2022 年過期,之后 24GHz 能用的僅剩下 24.05-24.25GHz 范圍的窄帶頻譜。24GHz 頻段缺乏寬帶寬,再加上新興雷達應用中對更高性能的需求,使得 24GHz 頻段對新興雷達沒有吸引力,尤其是在當前對自動停車和全景視圖感興趣的汽車領域。

反之,在 77GHz 頻段,汽車雷達將能使用 77-81GHz 高達 4GHz 的帶寬。同時,2018 年,中國新車評價規程(C-NCAP)將自動緊急制動系統(AEBS)納入評分體系,從而將帶動 77GHz 毫米波雷達在未來的市場需求。可見,隨著車用雷達系統對精度要求的提升和規劃走向,未來車載毫米波雷達將以 77GHz(76-81GHz)為趨勢。

毫米波雷達技術工藝經歷了三段發展歷程:1990~2007 年的砷化鎵(GaAs)工藝;2007~2017 年的鍺硅(SiGe)工藝;2017 至今的 CMOS 工藝。目前,高集成的 CMOS 工藝將迎來增長期。

后續正文,詳見《自動駕駛商業化提速——傳感器千億市場,群雄逐鹿(二)》