汽車視覺研究(一)

隨著汽車智能互聯化的快速推進,基于AI視覺的識別技術、目標追蹤技術、導航技術、避障技術、駕駛行為分析已廣泛應用于智能汽車。廣義的汽車視覺技術主要分為以雷達主導的多傳感器融合方案及圖像視覺方案,本文擬對近年來蓬勃發展的汽車圖像視覺行業進行分析研究,就汽車視覺的市場規模、產業鏈結構及主要廠商進行介紹,剖析產業現狀及發展機會,后續研究會再對多傳感器融合的汽車視覺進行研究。

一、汽車行業發展趨勢概述

根據新國標的分類,汽車分為乘用車與商用車兩類,其中乘用車是指9座以下、以載客為主的車輛,包括基本乘用車、MPV、SUV、以及除以上三類以外所有乘用車等4類品種;而商用車是指大于9座的客車、載貨車、半掛車、以及客車與載貨車非完整車輛等5類品種。

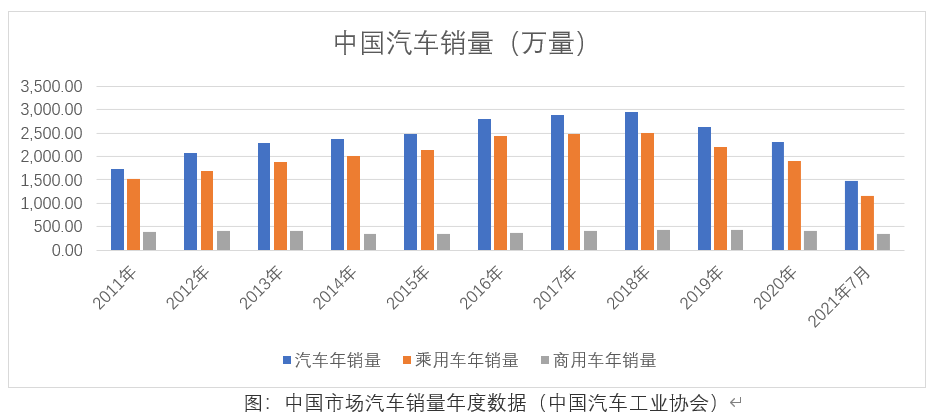

可以看到,中國的汽車市場整體在2018年達到銷量的峰值,開始進入存量博弈市場。汽車市場在2019年后,也發生了較大的變局。

變局之一:特斯拉等新勢力崛起,互聯網、半導體等科技巨頭跨界進入,汽車產業競爭格局重塑、核心價值鏈重構。

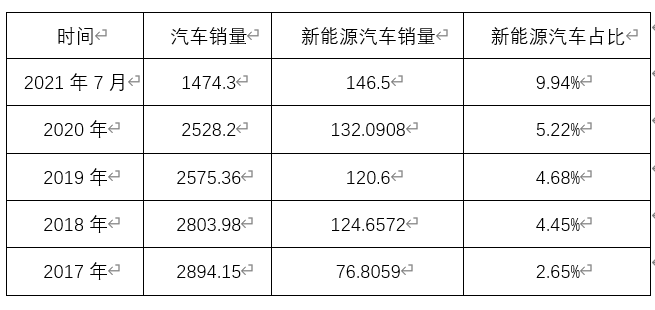

1)格局重塑:以特斯拉、蔚來、小鵬和理想為代表的造車新勢力利用自身的先發優勢和互聯網基因,正不斷搶占傳統車企市場份額。根據中汽協的數據統計,新能源汽車的銷量占比在逐年提升。

2)價值鏈重構:未來汽車產業的核心價值將不再是發動機、車身、底盤,而是電池、芯片、車載系統、數據。做蛋糕可能是傳統車企,而吃蛋糕的可能是新勢力。全球最大的車企大眾宣布,將成為一家軟件驅動的公司,并設立了“Digital Car&Service”部門,大力推動數字化轉型。豐田公司宣布,豐田將從汽車公司轉型為移動出行公司,他們的競爭對手已經不是曾經的奔馳、寶馬和大眾,而是蘋果、谷歌等。谷歌、高通、英偉達、華為、阿里、百度等巨頭已通過合作、授權或供應商等身份等嵌入智能駕駛細分環節,未來可能占據行業重要的價值點。部分無法掌握核心技術的車企只能逐漸被邊緣化,甚至淪為代工廠。

變局之二:當今歐洲、日韓等國政府紛紛加速電動化轉型,一次次驗證十年前中國發展新能源汽車戰略的前瞻性。

中國新能源汽車產業經過十年的規劃和培育,已具備一定先發優勢和規模優勢,中國汽車人離汽車強國的夢想從未如此近過。然而2019年特斯拉在上海獨資建廠并于12月30日實現交付,Model 3補貼后售價低于30萬,面對這條“鯰魚”,中國汽車自主品牌能否守住先發優勢?

1)歐美日韓通過頂層設計與車企自下而上推動電動化轉型:2019年4月,歐盟發布史上最嚴碳排放標準《2019/631文件》,挪威、荷蘭、英國、法國、葡萄牙設定燃油車禁售時間分別為2025、2030、2040、2040、2040年,發展新能源汽車成唯一出路;德國已立法確認境內電動車補貼不降反升,售價4萬歐元以下的純電動車補貼由4000歐元提高至6000歐元;車企加大投入,大眾將原計劃到2030年生產的電動車數量從1500萬臺增加到2200萬臺。

2)中國新能源汽車產業急需補齊短板,將先發和規模優勢轉化為技術和品牌優勢:2019上半年中國新能源乘用車銷售56.3萬輛,全球市場份額達到56.9%,遠高于歐盟的20%,三電系統、充電基礎設施等產業鏈配套初步形成;1-11月全球新能源乘用車銷量前十車企中,自主品牌占據4席(比亞迪、北汽、上汽、吉利)。然而,中國新能源汽車大部分依靠內銷,2019年1至9月美國、歐盟、日本市場暢銷電動車型無一中國品牌。部分核心零部件高度依賴進口,如電控核心零部件IGBT器件和圖像處理芯片。2018年全球IGBT市場中德國、日本、美國分別占比34.3%、7.2%、24.9%;圖像處理芯片基本被英偉達和Mobileye(被英特爾收購)壟斷。

變局之三:汽車產品屬性更加多元,汽車將成為軟件定義的智能移動終端。

1)硬件變革:一方面,電池、電機、電控將取代發動機,汽車動力總成面臨百年來最大變革;另一方面,智能網聯將提升對于整車感知、交互與決策的需求,傳感器、中控屏、芯片將成為汽車的核心零部件;

2)軟件變革:汽車電子電氣架構將由分布式向類似于智能手機的集中式架構(底層操作系統、芯片SOC)進化。軟硬件解耦,既實現硬件標準化,又實現軟件可重復開發利用,大量減少內部冗余。未來將出現汽車界的iOS與Android之爭;

3)服務與生態變革:智能網聯汽車可以在生命周期內通過OTA空中升級持續更新應用,界面交互將賦予汽車更多應用場景——在無人駕駛的情況下,司機將有更多的自由時間,而車聯網技術使汽車隨時與辦公室、家、公共設施相聯,實現遠程控制。汽車將成為各種服務和應用的入口。

二、視覺技術在汽車內的應用

根據視覺技術在汽車內的應用分類,汽車視覺分為前視、環視(包含后視)、車內DMS和行車記錄儀。前視攝像頭使用頻率最高,能實現車道偏離預警、碰撞預警等多項功能,環視攝像頭在車四周進行裝配進行圖像拼接以得到全景圖,加入算法可實現路線感知功能。后視攝像頭提供后視泊車輔助功能,主要為倒車后視鏡頭。駕駛員監控系統(driver monitoring system, DMS)通過內嵌算法,用于發現駕駛員走神(distraction) 、疲勞(fatigue) 、抽煙(smoking)或者打瞌睡(drowsines),甚至出現無法駕駛的意外情況,廣泛應用于車隊管理;行車記錄儀為車輛在行駛途中記錄影像和聲音等信息和資料的儀器,為車主避免交通事故糾紛,保護車主利益。

汽車視覺主要集成于汽車攝像頭,而汽車攝像頭分為感知攝像頭和影像攝像頭。感知攝像頭用于主動安全,需要準確捕捉圖像,一般用于前視和內視(如DMS)。影像攝像頭用于被動安全,并將所拍攝的圖像存儲或發送給用戶,一般用于環視和后視。因此,感知攝像頭和影像攝像頭在成像質量要求和溫度可靠性要求方面完全不同。

感知攝像頭用于車道檢測、信號燈檢測、道路標志識別、車內監測等。如果感知攝像頭拍攝的圖像有任何錯誤,將會引起軟件計算錯誤,并導致不可避免的后果。所以,感知攝像頭的價格敏感性相對較低。

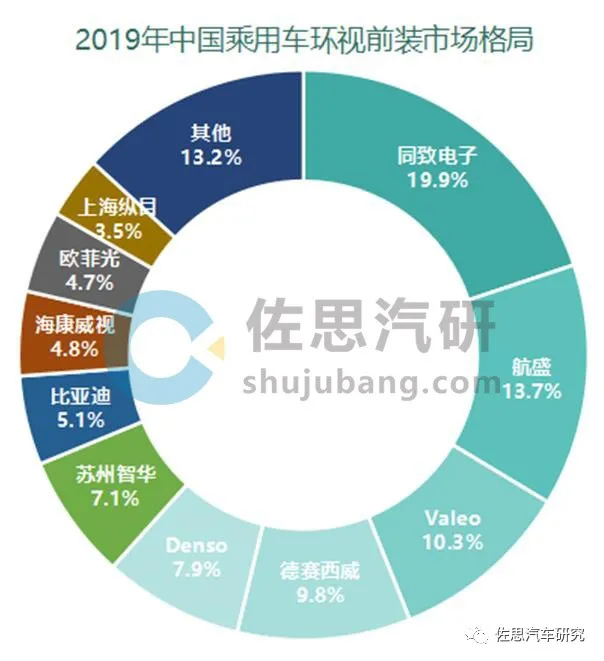

影像攝像頭對價格非常敏感,因此存在激烈的價格戰,對性能的要求不是很高,國內企業介入較多,但是絕大多數都不賺錢。從2019年中國乘用車環視前裝市場格局圖可知,環視市場各廠商份額比較分散,不像前視單目市場呈現市場相對集中的局面,TOP6占據90%以上份額。

由于汽車供應鏈具備較高的認證門檻,汽車市場又分為前裝及后裝市場,或者分為前裝、半前裝及后裝市場。前裝市場也就是在汽車出廠前的就安裝在汽車上的,后裝市場就是車子出廠之后再給加裝,廣泛意義上說汽車出廠后的所有改裝都叫后裝。

根據佐思氣研的報告顯示,乘用車前裝市場具體情況如下:

前視:2020年,中國乘用車新車前視裝配量達到496.8萬輛,同比增長62.1%,裝配率為26.4%,同比上升10.9個百分點。隨著前視系統算力提高、功能的增加,以及相對的成本優勢,預計2025年前視系統裝配量將突破1600萬輛,裝配率提升到65%。由此推算,前視視覺方案的預估年符合增長率為26.35%。

當前,前視單目是國內乘用車主流方案,同時部分企業也在探索雙目等前視攝像頭的應用。2021年華為、大疆相繼推出自研雙目攝像頭產品及解決方案。其中,華為的雙目攝像頭已在極狐阿爾法S 上應用。大疆車載也計劃2021年將采用雙目攝像頭的自動駕駛方案應用在國產車型上。

環視:2020年,中國環視系統裝配量為339.8萬輛,較2019年上升44%;裝配率為18%,同比增加6個百分點。隨著環視系統對倒車后視的替代以及泊車功能的加持,其裝配量將會進一步提升。伴隨環視系統對倒車后視的替代以及360°全景環視+超聲波成為融合泊車主流方案,使得360度全景環視進入一個新的發展周期,預計2025年裝配率將攀升至50%。環視視覺方案的預估年符合增長率為29.36%。

視覺DMS:根據佐思汽研統計,2020年中國已有10多款乘用車上市新車裝配DMS功能,如長安汽車、蔚來、小鵬汽車、WEY、星途、哪吒汽車、零跑、吉利汽車、威馬汽車、廣汽埃安等。2020年DMS系統裝配量達到17.3萬輛,裝配率為0.9%;預計到2025年其裝配率有望達到20%左右,實現飛躍式增長。 視覺DMS方案的預估年符合增長率為95.36%。

2021年4月工信部發布《智能網聯汽車生產企業及產品準入管理指南(試行)》,要求智能網聯車輛需具備人機交互和駕駛員參與行為的監測功能,釋放DMS上車強信號。

行車記錄儀:2020年,中國行車記錄儀裝配量為145.3萬輛,相較于2019年增長7.6%。同期,行車記錄儀的裝配率為7.7%,較2019年全年上升0.9個百分點。

《智能網聯汽車生產企業及產品準入管理指南(試行)》,要求智能網聯車輛需具有事件數據記錄和自動駕駛數據存儲功能,這將加速行車記錄儀在新車上的裝配,預計到2025年其裝配率有望達到20% 。

行車記錄儀根據裝配市場不同可分為DVR和DMS,其中DVR以后裝市場為主,DMS以前裝市場為主;DVR根據款式又可細分為獨立攝像頭式、后視鏡式及獨立大屏式。

DVR銷售渠道以線上銷售為主;受新冠疫情影響,居家隔離成為常態,消費者的消費習慣亦逐漸向線上轉移,未來線上渠道銷售占比將更高。

DMS是智能駕駛的一重要設備,對芯片要求較高,且安裝較為復雜,需要與整車電子電器架構融合,所以只能以前裝方式實現;未來智能駕駛加快發展推動DMS替代前裝DVR和擠壓后裝DVR市場。

三、汽車視覺計算平臺芯片廠家

計算平臺芯片企業呈現兩超多強的競爭格局。Mobileye、Nvidia屬于第一梯隊,特斯拉、華為、地平線處于第二梯隊,其他傳統汽車芯片供應商主要面向自動駕駛功能市場處于第三梯隊。1)Mobileye背靠英特爾,占據L3及以下市場,對外提供算法+硬件,產品逐漸由視覺處理向多傳感器融合發展,但后期算力提升略顯不足,算法和平臺捆綁銷售,靈活度較差,客戶難以做出差異性產品;2)Nvidia憑借GPU芯片絕對領導優勢,方案占據L4級及以上預研市場,算力較高,也可支持多傳感器數據融合,已通過功能安全標準,但價格較貴;3)特斯拉屬于自研芯片,可根據需求研發專用芯片,大大縮小研發周期,針對性的設計也會在大大減少芯片硬件資源,但現階段并未認證功能安全標準。4)華為、地平線尚處于適配測試中,華為的模式和Nvidia類似,算力較高,目前已通過功能安全標準認證,主要針對L3及以上市場。地平線模式和Mobileye類似,主要針對L2/L3級市場。2021年5月發布的2021款理想ONE,搭載2顆地平線自研征程3。

1、Mobileye

2020年國內乘用車前視芯片市場,Mobileye市占率約為30+%,預計2025年超過55%。根據佐思汽研數據,中國乘用車前視系統主要供應商有電裝、博世、安波福、科世達、松下、維寧爾、大陸、經緯恒潤等,其中2020年Top 10占據90%以上的市場份額,而國內只有經緯恒潤一家入圍,市占率為3.6%。

前視系統的核心算法供應一般有兩種模式:一種是自研模式,從核心算法到系統集成都自己做,一種是分工模式,核心算法由一家(如Mobileye)供應,系統集成由Tier1負責。

譬如,經緯恒潤前視系統主要采用Mobileye的芯片,可實現識別前車、車道線和行人等功能。主要客戶包括上汽大通、一汽紅旗、一汽解放、一汽奔騰、榮威、名爵、吉利、江鈴汽車、江淮汽車、中國重汽和陜重汽等整車廠。

除經緯恒潤外,安波福、采埃孚、科世達、緯創資通、易航遠智、知行科技等也與Mobileye建立了長期合作關系。根據佐思汽研統計,2020年Mobileye已占據中國乘用車前視芯片市場30%以上市場份額。同時,Mobileye還在不斷吸納新的主機廠、Tier 1進入合作圈,如長城汽車、東風汽車、豐田汽車等。并與大眾、福特等啟動全面搭載計劃。預計到2025年其市場份額將達55%以上。

長城汽車:2019年表示未來3-5年內將基于Mobileye技術的L0-L2+ADAS系統集成到一系列車型上。2020年起,哈弗大狗、第三代H6,以及坦克300等都搭載了單目攝像頭+Mobileye EyeQ4芯片的視覺方案,實現了L2級及以上自動駕駛功能。

東風汽車: 2020年與采埃孚合作推出基于Mobileye EyeQ芯片的coASSIST L2+ 半自動系統(價格低于1000美元),已應用于2020年末上市的東風風神奕炫上。未來幾年,將應用到東風風神奕炫MAX上。

豐田汽車:2021年5月宣稱,將與Mobileye、采埃孚合作,為新車開發ADAS系統,并將在未來幾年用于多個車輛平臺。此前,豐田主要采用電裝的方案。

由此可見,分工模式更得到主機廠認可。

2、Nvidia

NVIDIA DRIVE平臺是適用于高度自動化的監督式駕駛的全方位解決方案。此平臺包含主動式安全、自動駕駛、停車,以及人工智能座艙功能,可將自動駕駛等級從 Level 2+ 提升至最高等級。

英偉達創始人、CEO黃仁勛線舉行了私人技術會議“ GTC 2021”。線上直播中正式發布了最新自動駕駛芯片Atlan。單顆芯片的算力能夠達到1000TOPS,Atlan芯片將于2023年向開發者提供樣品,2025年大量裝車。

NVIDIA首席執行官黃仁勛在主題演講中透露,沃爾沃將使用NVIDIA的車載半導體“ DRIVE Orin”。據說該車載機將從沃爾沃下一代XC90開始使用,預定于2022年發布。從去年開始,NVIDIA的車載半導體就已經供應并安裝了“Xavier”,而這種Xavier的后繼產品將是“Orin”。Xavier的處理能力為30TOPS,而Orin的處理能力約為254TOPS的八倍,它旨在處理在自動駕駛汽車和機器人上同時運行的大量應用程序和深度神經網絡。

全新的自動駕駛芯片Atlan,單顆芯片的算力能夠達到1000TOPS,相比Orin算力提升接近4倍,超過現今大部分L4級自動駕駛車輛整車的算力。

Atlan擁有安培架構GPU核心、基于Arm的Grace CPU核心、深度學習和計算機視覺加速器單元以及BlueField DPU核心,Atlan SoC將于2023年向開發者提供樣品,2025年大量裝車。

2021年8月,英偉達宣布已完成對初創地圖公司DeepMap的收購,以支持其自動駕駛汽車技術。

3、特斯拉

FSD芯片采用了14nm FinFET工藝制造,面積為260平方毫米,有60億晶體管。其采用了LPDDR4內存,控制器峰值帶寬高達68GB/s。在實際的信息處理能力上,其每秒可以處理2.5G像素的視頻輸入數據,圖像信號處理器每秒能處理1G像素。

在算力上,FSD芯片擁有32M的SRAM,雙核心,每個核心在2GHz頻率下擁有36TOPS的性能,所以雙核共有720TOPS的性能。整體不論是處理能力還是算力都非常強悍。但特斯拉FSD芯片也有局限性,因為特斯拉車輛獲取外界信息都是通過攝像頭來實現,所FSD芯片僅僅是處理圖像、視頻數據的能力非常強悍,是一款非常“偏科”的芯片。從海外媒體獲悉,特斯拉正在開發下一代硬件HW4,該硬件可用于當前正在開發的新型4D FSD。業內消息稱,特斯拉將與三星合作開發新的5納米芯片。

在今年Tesla AI Day活動上,特斯拉(Tesla)展現自家最新自動駕駛汽車應用同時,首度公開披露一款自制AI訓練芯片Dojo D1,強調擁有GPU的強大運算力,更兼具CPU的運用彈性,以及超高速傳輸帶寬,甚至在AI算力表現也優于Google的TPU v3,可提供362 TFLOPS運算性能,特斯拉不只用它加速AI訓練創建全自動駕駛汽車,未來也將作為首款人型機器人Tesla Bot的AI訓練使用。

這顆自動駕駛汽車AI芯片D1,是由Tesla工程團隊一手開發完成,從芯片架構、制作到封裝,采用先進7納米制程,其內置高達500億個晶體管。根據Tesla的介紹,D1處理器芯片是由354個高性能訓練節點所組成的,每個訓練節點都可視為是一個個運算芯片,每個訓練芯片皆采用定制ISA指令集架構設計完成,特別對于ML工作負載執行加以優化,并內置1.25MB高速的SRAM以及低延遲和高帶寬的網絡fabric,使得單一芯片,在BF16/CFP8測試基準下,其運算性能可達1.024 TFLOPS。

由354個訓練節點所組成的D1模塊芯片,其運算力更一舉達到362 TFLOPS(每秒1萬億次浮點運算),若以目前市面已知的ML芯片 (TPU v3、GPU(HBM-Links互聯)或其他創業公司ML芯片)性能來做比較,Tesla指出,D1算力表現還優于其他市面ML芯片,甚至比Google的TPU v3表現都還好。另外這顆處理器本身的熱設計功耗(TDP)僅有400瓦,相較之下,TPUv3有達到450瓦。

不只運算性能,Tesla也特別強調這顆AI處理器,在設計上采用新的芯片互聯架構,可提供內部高速互聯,總帶寬可達到每秒40TB的傳輸能力,而且每個D1芯片,能支持最多576信道,可用于高速I/O應用,跟當前最先進網絡交換機相比,Tesla表示,D1芯片可提供高達兩倍的傳輸帶寬。

后續正文,詳見《汽車視覺研究二》。